A tributação de mais valias sobre imóveis é o imposto que deve ser pago aquando da venda de uma habitação. A existência de mais valias acontece quando o valor da venda é superior ao valor da compra do mesmo imóvel. Também pode acontecer o oposto, ou seja, esta mesma diferença ser negativa, e nesse caso, o termo a aplicar-se será menos valia. Em termos de tributação em sede de IRS a situação será diferente, mas já explicaremos tudo. Por agora vamos perceber como funciona a isenção de mais valias sobre a venda de um imóvel.

Índice de Conteúdos

Isenção de mais valias

- Reinvestir as mais valias numa Habitação Própria Permanente

- Ter comprado o imóvel antes de 1989

- Isenção de mais valias para maiores de 65 anos

Minimização da tributação de mais valias

Um imóvel herdado tem isenção de mais valias?

Como declarar uma venda e respetivas mais ou menos valias?

Outras obrigações fiscais decorrentes da compra ou venda de um imóvel

Como não pagar mais valias: conclusões

Isenção de mais valias

Segundo o regime de tributação, o valor das mais valias sujeito a imposto em sede de IRS, corresponde a 50% do valor apurado, resultante da diferença entre o valor da compra e o valor da venda do imóvel. No entanto, existem algumas situações que podem conduzir-te à isenção de mais valias, ou seja, isenção de tributação de mais valias.

Há apenas um detalhe que não deve ser esquecido. As isenções e mecanismos para minimizar a tributação de mais valias, só se aplicam, se os imóveis se tratarem de Habitação Própria Permanente.

De acordo com o estabelecido pelo Estado Português, só existe isenção de pagamento de mais valias aquando da venda de casa, se houver lugar ao reinvestimento numa nova habitação para o mesmo fim. Nos anos anteriores bastava que o proprietário conseguisse liquidar o empréstimo à habitação, para ficar isento. Agora, isso não é suficiente. A isenção de tributação de mais valias só é concedida se uma destas opções ocorrer:

1. Reinvestir o valor das mais-valias, numa Habitação Própria Permanente

A atribuição de isenção de mais valias pode ser considerada se reinvestires totalmente o valor das mais valias apuradas com a venda da casa (se esta tiver sido usada como Habitação Própria Permanente), numa outra habitação para o mesmo fim.

O reinvestimento pode acontecer na compra, construção ou reabilitação de um imóvel destinado a Habitação Própria Permanente, entre os 24 meses anteriores à venda e num prazo máximo de 36 meses após a venda da habitação. Quer isto dizer que, por exemplo, se decidires vender a tua casa primeiro e só depois comprar outra, tens 36 meses para o fazer; se pelo contrário, começares por comprar a segunda casa e só depois venderes a primeira, nesse caso, a compra tem que acontecer nos 24 meses que antecedem a venda da primeira casa. Se ficaste confuso, pensa assim, tens 24 meses para vender a casa atual depois de teres comprado a casa substituta, e/ou, tens um prazo de 36 meses para comprar a casa nova, depois de teres vendido a atual.

Depois da compra do novo imóvel, tens ainda um outro prazo a cumprir, tens 48 meses para apresentar o comprovativo que indique que a casa que compraste é para Habitação Própria Permanente. Isto porque, se o reinvestimento acontecer numa casa para férias ou aluguer, não há direito a isenção de mais valias.

Damos-te ainda alguns detalhes dos quais deves ter conhecimento:

- Se reinvestires num imóvel que precise de obras, para efeitos de isenção mais valias, só é aceitável o reinvestimento em uma das duas coisas – a aquisição do imóvel ou a realização das obras, querendo isto dizer que o valor das mais valias tem que ser investido na totalidade, na aquisição ou nas obras, não podendo ser repartido pelas duas coisas;

- No caso de reinvestires o valor apurado, num terreno para construção, este já considera o valor de aquisição do terreno e a construção da casa, ou seja, o valor apurado em mais valias deve ser investido na totalidade nestas duas coisas – compra do terreno e construção da casa.

2. Ter comprado o imóvel antes de 1 de janeiro de 1989

Se o imóvel vendido tiver sido comprado antes de 1989, as mais valias não estão sujeitas a tributação em sede de IRS, contudo, os dados devem ser igualmente reportados na Declaração de IRS do ano em que a venda ocorra. Esta é uma exceção, devido ao facto de a legislação aplicável à altura, não prever o pagamento deste imposto. Para curiosidade, o Código de IRS entrou em vigor, precisamente, em 1989.

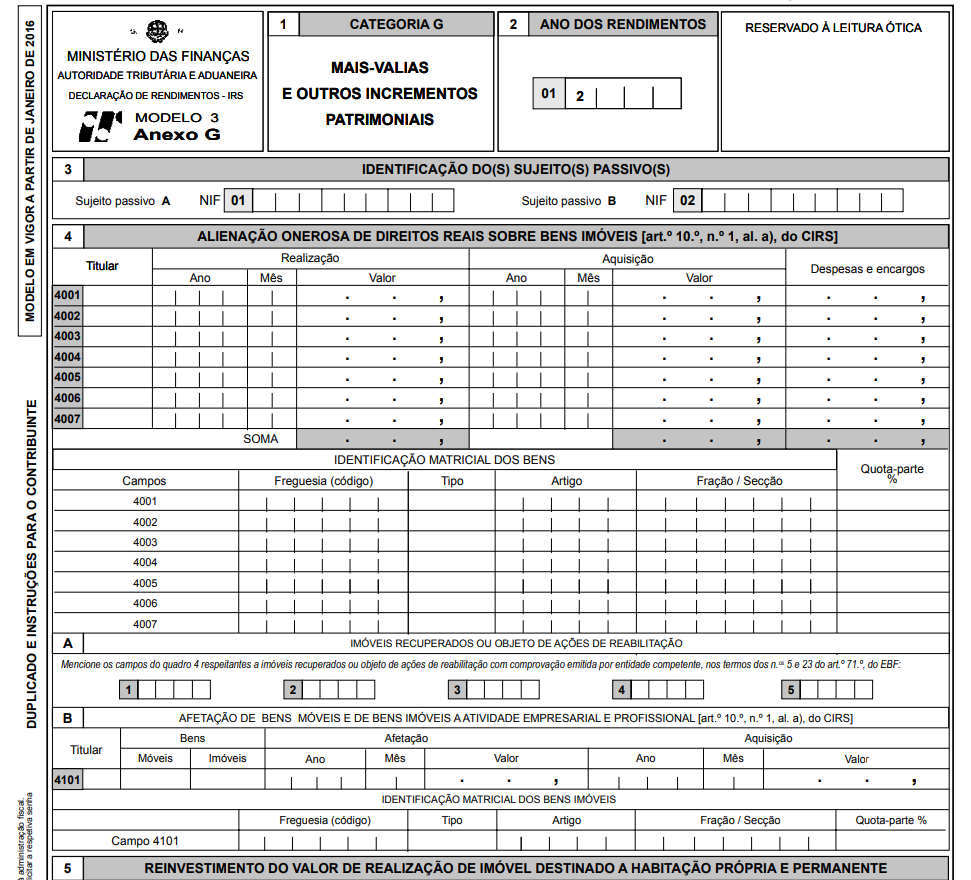

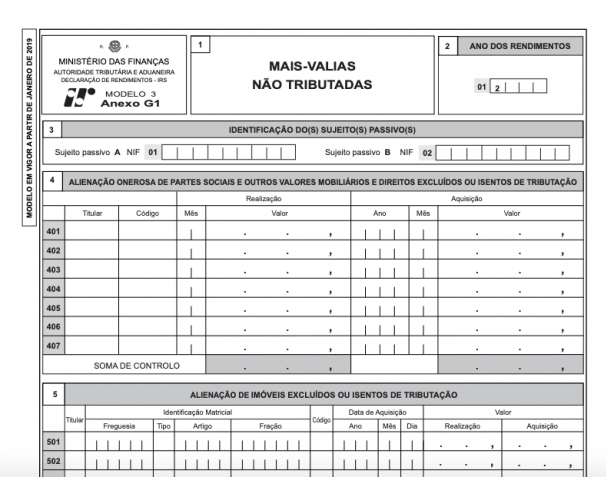

Apesar disso, a venda do imóvel deve, de qualquer forma, ser declarada em sede de IRS através do anexo G1 da Declaração.

3. Isenção de mais valias para maiores de 65 anos

No caso de proprietários em situação de reforma ou com mais de 65 anos de idade, existe a possibilidade de o valor das mais valias não ser tributado, se este for reinvestido na aquisição de um contrato de seguro (p.e. um Plano Poupança Reforma), numa adesão individual a um fundo de pensões, ou em contribuições para o regime público de capitalização (p.e. Certificados de Reforma).

Minimização da tributação de mais valias

Se não reunires as condições para a isenção de mais valias, existem alguns mecanismos a que podes recorrer para minimizar o pagamento tributário destas. Assim sendo, na declaração de IRS do ano em que a venda ocorra, deves abater ao valor apurado de mais valias, as faturas de até 12 anos, das despesas seguintes:

- Realização de obras de melhoria ou manutenção da casa, como é o caso das pinturas periódicas; pequenos arranjos, etc.;

- Aquisição de eletrodomésticos fixos, como exaustores, sistemas de aquecimento de ar ou água;

- Despesas decorrentes da aquisição do imóvel, encargos notariais, registo predial, certificação energética, entre outros;

- Indemnização paga pela renúncia onerosa a posições contratuais.

Se quiseres saber como se faz o cálculo das mais valias, consulta este artigo onde explicamos a fórmula. Depois de apurada a mais valia, deves então abater a este, as faturas que acima indicamos.

Um imóvel herdado tem isenção de mais valias?

Numa situação de herança de um imóvel não se aplica a isenção de mais valias, exceto no caso em que a herança ocorra por falecimento de um familiar ascendente, em ano anterior a 1989 (que, como já referimos, a lei não previa a tributação de mais valias). Para este efeito, a data que deve ser considerada como data de “aquisição” é a data do óbito, e não, a data em que a partilha de bens é efetuada.

No momento em que os herdeiros decidirem vender o imóvel, o valor a considerar para o cálculo das mais valias, é ditado pela Autoridade Tributária, que terá atribuído um valor ao imóvel aquando da herança deste.

Como declarar uma venda e respetivas mais ou menos valias?

Sempre que um imóvel de uma pessoa singular é vendido, existe a obrigatoriedade de esta ser declarada no modelo 3 da Declaração de Rendimentos, no ano seguinte à sua venda, quer haja ganho (mais valia) ou perda (menos valia). Para o efeito considera os anexos G para as vendas sujeitas a imposto (mesmo se a isenção se aplicar) e o anexo G1 para as vendas não sujeitas a tributação.

Para saber mais detalhes sobre esta questão, p.f. consulta a Ordem dos Contabilistas Certificados.

Outras obrigações fiscais decorrentes da compra e/ou venda de um imóvel

Para o vendedor:

- Imposto sobre as mais valias;

- Comissão da agência imobiliária (se aplicável);

- Cancelamento da hipoteca;

- Despesas com documentação.

Para o comprador:

- Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT);

- Imposto de Selo (IS);

- Imposto Municipal sobre Imóveis (IMI);

- Escritura;

- Registo Provisório de Compra.

Como não pagar mais valias: conclusões

Temos noção de que assuntos fiscais são complexos e podem não ser de fácil compreensão para todos. Tentamos explicar, da melhor forma que conseguimos as ferramentas que tens ao teu dispor para a isenção ou minimização da tributação de mais valias: Reinvestir a totalidade das mais valias; ter mais de 65 anos ou estar reformado e investir as mais valias em produtos financeiros; ou ter comprado o imóvel antes de 1989. Se não reunires condições para a isenção de mais valias podes ainda apresentar despesas que tiveste com a habitação e reduzir o imposto a pagar.

Também te informarmos do pagamento de imposto em caso de herança, de outras obrigações fiscais subjacentes e de como fazer a declaração de mais ou menos valias.

Assim, esperamos ter respondido à maioria das tuas dúvidas. Se te surgirem outras, deves contactar a Ordem dos Contabilistas Certificados ou a Autoridade Tributária. Ainda assim, fica à vontade para entrar em contacto connosco através da seção dos comentários.

{kind=link}

Boa tarde.

Estou a construir casa com dinheiro proprio (economias+ ajuda dos meus familiares).

Quando a casa estiver pronta, vou mudar, e vender a anterior.

Uma vez que o investimento foi feito antes da venda, posso pedir isenção se mais valias da venda da casa que vendo?

Obrigado.

Boa tarde Manuel. Obrigado pelo teu comentário.

Relativamente à tua questão, sim, podes, desde que a venda da casa aconteça num prazo máximo de 24 meses após o início das obras da nova casa, e desde que esta seja para habitação própria permanente.

Há ainda outro detalhe: no teu caso, o valor de mais valias apurado deve ser reinvestido pela totalidade na construção da casa, mas também na compra do terreno. Assim, é a partir da data de compra do terreno que começam a contar os 24 meses para a venda da primeira habitação.

Cumprimentos,

A equipa Imóvel.pt

Boa tarde

Herdei um terreno com casa de arrumos legalizada. Quero vender para comprar habitação propria permanente. Terei de pagar Mais Valias?

Grata

Boa tarde Helena. Agradecemos desde já o teu comentário.

De facto, numa situação de herança, a isenção de mais valias não se aplica, exceto nos casos em que a herança ocorra por falecimento de familiar ascendente, em ano anterior a 1989.

Ou seja, se herdaste o imóvel em ano anterior a 1989 e de um familiar ascendente, podes beneficiar da isenção de mais valias. Caso estes fatores não se apliquem ao teu caso, sim, terás que pagar mais valias pela venda do imóvel.

Esperamos ter ajudado.

A equipa Imóvel.pt

Bom dia,

Vendi um imóvel o ano passado que herdei em 2019. O imóvel foi comprado pelos meus pais antes do ano 1989. Estou isento de pagar mais-valias? Qual é a data de aquisição que eu coloco no IRS?

Grato

Boa tarde David.

Desde já agradecemos o teu comentário.

Tratando-se de uma herança, terias direito a isenção de mais-valias apenas se esta herança tivesse ocorrido, de igual forma, antes do ano de 1989. Tendo em conta que a herança ocorreu em 2019, não conseguirás a isenção por este mecanismo. A data de aquisição a considerar no IRS deverá ser a data de óbito do anterior proprietário.

Esperamos ter ajudado.

A equipa Imóvel.pt

Viva,

O meu pai vendeu a sua habitação (própria e permanente e em seu nome). O valor dessa venda será totalmente reinvestido num novo imóvel que também será sua habitação própria e permanente, mas que ficará registado em meu nome.

Neste caso, ainda estamos abrangidos pelo regime de isenção de mais valias?

Obrigado.

Olá Luís,

Cremos que o novo imóvel deverá ficar em nome do pai, caso contrário as Finanças não têm como confirmar o reinvestimento. No entanto, para melhores esclarecimentos, aconselhamos o contato com o serviço de Finanças.

Cumprimentos,

A equipa Imóvel.pt

Boa Tarde

Herdei um imóvel em 2020 e vendi a minha habitação em 2021. Com o valor que obtive comprei um imovel para HPP em 2021. Tenho de pagar mais valias?

Olá Paulo. Surgiu-nos uma dúvida com a tua explicação: o imóvel que vendeste foi aquele que tinhas herdado?

Gratos pela visita,

A equipa Imóvel.pt

Boa tarde

Vendi os dois para ter capital suficiente para investir. Quase todo o capital que obtive foi investido.

Obrigado

Boa tarde Paulo. Estamos em crer que terás que pagar as mais-valias associadas à venda do imóvel herdado, visto numa situação de herança não se aplica a isenção de mais valias.

Cumprimentos,

A equipa Imóvel.pt

Boa noite,

Vendi a minha casa em 2021 por 240 000 euros. Construi-a em 2008, ficou registada nas finanças por 100 000 euros. Metade era minha a outra metade do meu companheiro, atual marido. Qual é o valor da mais valia? E como preencher o anexo g. Pois quando preenchemos metade do imóvel para cada um temos que pagar à volta de 6000 euros e quando colocamos. Quando pomos que apenas uma alinea apenas não temos que pagar nada.

Temos intenção de reinvestir 140 000 euros numa habitação própria e permanente e liquidamos o nosso empréstimo de 100 000 euros.

Agradeço a atenção

Sonia Ferro

Boa tarde Sónia. Obrigada por vires até nós.

Para começar, dizer que, para que se aplicasse a isenção de pagamento de mais valias no teu caso, o valor da venda deveria ter sido reinvestido na totalidade na compra da nova HPP. Podes, no entanto, minimizar o pagamento tributário, seguindo as sugestões que referimos no artigo.

Quanto ao preenchimento do Anexo G, aconselhamos a visualização de um vídeo explicativo elaborado pela Autoridade Tributária, que acreditamos irá ajudar bastante. https://www.youtube.com/watch?v=09X-pHuHsVg

Cumprimentos,

A equipa imóvel.pt

Bom dia.

Agradecia o esclarecimento da seguinte dúvida: num prédio herdado por falecimento dos pais, 2 das frações com o mesmo VPT ficaram indivisas, ou seja, cada um dos herdeiros ficou com metade indivisa de cada fração. Este ano, entenderam fazer uma permuta, de modo que cada um ficasse com uma fração por inteiro.

Esta situação tem alguma implicação fiscal? Haverá lugar a mais-valias?

Muito obrigado pela atenção

António Formiga

Olá António,

Acreditamos que este artigo responderá melhor às tuas dúvidas: Herança indivisa

Cumprimentos,

A equipa imóvel.pt

Bom Dia

A minha Mãe faleceu em Novembro de 2019. A herença indivisa fez partilhas em Junho de 2020 e nesta data fiquei com a casa da minha Mãe, onde já morava desde 2014 com ela.

Entretanto vendi o meu apartamento que era HPP em Junho de 2021 por 150.000€, cujo valor de aquisição foi de 67.337€ em 1997. Apliquei o coeficiente de desvalorização de 1,52 e fiquei com uma mai-valia de 47.646€. 50% serão 23.823€ tributáveis.

Entretanto investi em obras de remodelação 10.000€ e construí uma piscina no valor de 17.000€.

Poderei deduzir estes valores no calculo das mais-valias? Por ser um imovel herdado tenho alguma condicionante?

obrigado.

Olá Paulo,

A isenção de mais-valias no caso de imóvel herdado só se aplica se a venda for deste, ou seja, à venda do imóvel herdado poderá aplicar-se a isenção de mais-valias.

Na tua pergunta, parece-nos que te referes à venda do apartamento onde moravas antes de herdares a casa da mãe. Assim sendo, são contextos distintos, e, a menos que uma destas situações de aplique ao teu caso, não nos parece que serás elegível para isenção de mais-valias. As situações elegíveis são as seguintes:

a) Terás de ter re-investido o valor da venda do teu apartamento numa HPP, ou

b) Ter comprado o imóvel agora vendido antes de 1989, ou

c) Teres mais de 65 anos e re-investir o valor da venda na aquisição de um contrato de seguro.

P.f. elucida-nos se tivermos feito uma interpretação errada.

Cumprimentos,

A equipa imóvel.pt

Boa tarde.

Vendi um imóvel e pretendo reenvestir na construção de uma HPP.

A minha dúvida é a seguinte, se eu comprar um terreno rústico, e nele construir a minha HPP, o valor desse terreno abate na mais-valia?…

Muito obrigado

Olá Francisco,

A compra do terreno não se enquadra nas despesas que podem abater ao valor de mais-valias. No entanto, podes considerar, reinvestires o valor apurado, num terreno para construção, visto que este já considera o valor de aquisição do terreno e a construção da casa, ou seja, o valor apurado em mais valias deve ser investido na totalidade nestas duas coisas – compra do terreno e construção da casa.

Cumprimentos,

A equipa imóvel.pt

Boa tarde,

Vendi a minha casa este ano e gostaria de saber se o valor das mais valias pode ser aplicado em obras na casa do meu companheiro/futuro marido, visto que é agora a minha habitação permanente.

Obrigada

cumprimentos

Olá Clara.

Acreditamos que sim, desde que a casa esteja também no seu nome e o valor das mais valias seja aplicado na totalidade, nas obras de reabilitação.

Cumprimentos,

A equipa imóvel.pt

Boa tarde,

Este ano vendemos um terreno rústico, que eu e a minha irmã adquirimos após a morte dos nossos pais, 2008 e 2011 respectivamente. É possível evitar o pagamento das mais valias com a venda que fizemos desse terreno?

Olá Liette,

As isenções e mecanismos para minimizar a tributação de mais valias, só se aplicam, se os imóveis (ambos) se tratarem de Habitação Própria Permanente (HPP). O terreno que venderam, era a vossa habitação própria permanente? Se sim, podem pedir a isenção se aplicarem a totalidade das mais valias na compra de uma nova HPP.

Cumprimentos,

A equipa imóvel.pt

Boa noite,

Vendi um terreno rústico que adquiri a morte do meu pai. Posso reenvestir o valor total ou parcial referente a venda na minha habitação permanente para assim não ter mais valias! Obrigada

Olá Liette,

Para obter a isenção de tributação das mais valias tem que investir este valor na compra ou reabilitação de uma nova habitação (que deverá ser HPP). O terreno que vendeu tinha também que ser a tua HPP antes. Para além disso, tem que ser reinvestido na totalidade (compra ou reabilitação).

Cumprimentos,

A equipa imóvel.pt

E da para minimizar o pagamento das mais valias?

Sim. Tal como referimos no artigo, no caso de não reunires as condições para a isenção de tributação de mais valias, existem alguns mecanismos a que podes recorrer para minimizar este pagamento. Na declaração de IRS do ano em que venda ocorra, deves abater ao valor apurado de mais valias, as faturas de até 12 meses de algumas despesas. Vê quais, no artigo.

Cumprimentos,

A equipa imóvel.pt

Bom dia, mas pelo que eu li só dá se a venda e compra seja referente a uma ou para uma casa. No meu caso como foi um terreno agrícola não poderei minimizar ou reenvestir o valor ganho…

Olá Liette.

Tal como já referimos, tem que se tratar de uma Habitação Própria Permanente.

Cumprimentos,

A equipa imóvel.pt

Boa tarde

Considerando o seguinte cenário

– Aquisição de imóvel para HPP (A2)

– Um a dois meses depois, venda de HPP atual (A1)

– Um a dois anos depois, aquisição de novo imóvel para HPP (A3) e eventual venda de A2 (já como habitação secundária)

ou seja, em termos de mudança de HPP, A1 -> A2 -> A3

A nível de IRS, pode ser declarada no anexo G a venda de A1 com reinvestimento apenas em A3, omitindo na totalidade A2?

Olá Jorge,

Dada a especificidade da questão colocada, aconselhamos a consulta de um profissional da área (IRS).

Cumprimentos,

A equipa imóvel.pt

Ex.mos Senhores,

Vou vender a minha habitação própria permanente em maio/2023. Mas comprei em julho/2021 uma outra habitação que será a minha HPP a partir de maio/2023. Poderei declarar que as mais valias de maio/2023 serão para amortizar a de julho/2021?

Obrigado.

Olá Alonso,

Tal como esclarecemos no artigo, se decorrem um máximo de 24 meses entre a compra da HPP2 e a venda da HPP1, estarás elegível para isenção de mais valias.

Cumprimentos,

A equipa imóvel.pt

Obrigado. E para ter a isenção total da tributação de mais valias, é necessário reinvestir o valor total da venda de HPP1 ou bastam as suas mais valias?

Cumprimentos.

Olá Alonso,

A atribuição de isenção de tributação de mais valias pode ser considerada se reinvestires totalmente o valor das mais valias apuradas com a venda da casa.

Cumprimentos,

A equipa imóvel.pt

Bom dia, o meu companheiro comprou um apartamento HPP por 70 000€. Vendeu este ano por 210.000€. Agora vamos comprar um novo apartamento para HPP por 275 000€, mas vamos ser os 2 proponentes. Se ele investir o valor total lucrado com a venda no novo apartamento, tem mais valias a pagar pelo facto de sermos 2 proponentes?

Cumprimentos

Olá Teresa,

Não será o caso. O CIVA prevê que, nessa situação, o reinvestimento poderá, da mesma forma, ser considerado para exclusão de tributação da mais valia.

Cumprimentos,

A equipa imóvel.pt

Boa tarde,

Através de doação de imóvel, tornando-se este HPP, caso queira vender, está isento de mais valias, ou aplica-se o mesmo regime de imóvel herdado?

Obrigada.

Olá Júlia,

O facto de ser um imóvel herdado não altera o regime de tributação em caso de venda, ou seja, o montante que vai lucrar com a venda, as mais-valias, estarão igualmente sujeitas a tributação por parte das finanças. Da mesma forma, se elegível, poderá beneficiar de isenção de tributação.

Cumprimentos,

A equipa imóvel.pt

Obrigada pela vossa resposta.

Sendo assim, doado em vida, ou herdado, aplica-se o mesmo regime? Ou seja, mesmo passando a ser HPP e investindo todas as mais valias no prazo 36 meses, existe sempre tributação por parte das finanças?

Agradeço o vosso esclarecimento.

Melhores cumprimentos

Olá Júlia,

Talvez não tenhamos sido esclarecedores. O regime de tributação, prevê a possibilidade de isenção de tributação em determinadas situações. Ou seja, havendo condições (reinvestimento no prazo de 36 meses) para a isenção, ela será atribuída; não havendo, o cidadão terá que pagar imposto sobre a transmissão.

Cumprimentos,

A equipa imóvel.pt

Boa noite!

Coloquemos o seguinte cenário:

– Venda de uma HPP, realizando uma mais valia de 300.000,00 Euros.

– Aquisição de uma nova HPP, reinvestindo apenas 200.000,00 euros da mais valia realizada e recorrendo a credito habitação para os restantes 100.000,00 euros.

A mais valia tributável é de 50% dos 100.000,00 não aplicados ou 50% da totalidade (300.000,00 euros) da mais valia total realizada e que não foi reinvestida na íntegra?

Obrigado!

Olá Palmira,

A tributação recai sobre a mais valia realizada (300.000,00 Euros).

Cumprimentos,

A equipa imóvel.pt

Olá, herdei em conjunto com o meu irmão a casa do meu pai que era a nossa habitação própria permanente, entretanto casei e continuei a viver com o meu irmão na mesma casa. Agora decidimos vender, quero reinvestir o valor da minha metade em outra habitação própria. Duas questões: fico isenta uma vez q o imóvel da herança sempre foi a minha habitação própria permanente? E caso n se aplique a insencao, pago apenas pela metade do valor q recebi? Obrigado

Olá José,

Quando a venda ocorrer, ambos os herdeiros deverão declarar a venda do imóvel no Anexo G à declaração de rendimentos. Cada um deverá informar sobre a quota-parte que lhe pertence e o valor da venda. A tributação das mais-valias será calculada sob estes dados.

Para que haja isenção de tributação, o valor gerado com a venda tem que ser reinvestido na sua totalidade.

Cumprimentos,

A equipa imóvel.pt

Viva,

Tenho dúvidas no cálculo das mais valias num contexto de permuta técnica.

Caso concreto:

– Indivíduo A troca o imóvel A (valor atribuído de 170) com indivíduo B, recebendo em troca imóvel B (valor atribuído de 150) + 20

– No mesmo momento, Indivíduo A troca o imóvel B (valor atribuído de 150) com indivíduo C, recebendo em troca imóvel C (valor atribuído de 100) + 50

– No mesmo momento, Indivíduo A vende o imóvel C (valor atribuído de 100) a indivíduo D, recebendo 100

Representando eu o Indivíduo A e o imóvel A sendo HPP, gostaria de perceber como calculo a ou as mais valias nesta operação, assumindo que irei adquirir um imóvel a um terceiro por o mesmo valor que aquele atribuído ao imóvel A (170) também para HPP.

Obrigada desde já pela atenção que possam dar à presente dúvida.

Olá Filipa,

Tens que fazer o cálculo por cada negócio, individualmente. Neste artigo disponibilizamos a fórmula de cálculo de mais valias.

Cumprimentos,

A equipa imóvel.pt

Bom dia.

Tenho duas propriedades rústicas que adquiri à cerca de 13 anos atrás (2009) plantei de eucaliptos.

Agora fiquei com um dilema, vender só os eucaliptos ou vender o terreno e eucaliptos. Estou tentado a vender tudo (derivado aos incêndios) , terreno e eucaliptos. Assim necessito de saber como proceder derivado às mais valias a pagar. Porque o valor patrimonial mencionado nas CPU dos dois artigo é muito baixo um é de cerca de 600 euros com 5.5 ha, o outro artigo é de 330 euros com 2 ha. Mas agora a venda dos dois em conjunto será realizada pelo valor de +/- 55 mil euros, necessito de saber como irei efetuar a venda de forma a pagar menos impostos.

Foi-me dito que na escritura deve ficar declarado (escrito) que metade do valor da venda deve mencionar que é venda de eucaliptos, de forma a pagar menos imposto, a outra metade do valor deve dizer valor referente ao terreno (porque parece que aqui é que o valor de imposto é muito alto 28.5 %)

Também me foi dito que antes de realizar a escritura deverei coletar-me de forma a que pague menos impostos (algum tipo de isenção estando coletado), posteriormente à escritura posso fazer o inverso, não sofrendo qualquer tipo de sanção (correto ou não ?) Ou que estarei isento a qualquer tipo de imposto, não sei.

E ainda que se eu certificar os eucaliptos ganho mais euros com a a venda, isto aqui deve aplicar-se caso se só vender os eucaliptos, certo?).

Necessito de saber caso efetue a venda de eucaliptos e terreno, pelo valor de 55 mil euros, qual o valor de imposto também que terei que pagar no ato da escritura e depois o que terei que declarar no final do ano no IRS. E no próximo ou no ano da escritura quais as mais valias a pagar.

Ainda me disseram para que antes da escritura exigisse ao comprador que a forma de o pagamento seja através de um cheque bancário de forma ao dinheiro fique cativo e o pagamento ser efetuado sem qualquer problema.

Gostaria que me esclarecessem estes temas.

Atentamente

Paulo Cardoso

Olá Paulo,

Devido à especificidade fiscal e contabilística da situação que apresentas, aconselhamos a consulta de um especialista nestas matérias, como é o caso de um Contabilista Certificado.

Cumprimentos,

A equipa imóvel.pt

Olá!

Tive a oportunidade de ler os variados posts já publicados e verifiquei que säo de elevado rigor.

Queria vos colocar uma

uma questäo.

Tenho um Lote de Terreno para construçäo que Fiz a Escritura em meu nome em 2004.

O meu objectivo era construir Uma HPP, mas nunca o cheguei a Fazer.

Em Dezembro deste ano comprei uma Moradia para Habitaçäo Própria para mim.

A minha questäo é esta:

Tenho este meu Lote de Terreno praticamente Vendido.

Posso alegar junto das Finanças que o Valor da Venda Vai ser Investido na totalidade na Moradia que comprei e escriturei agora em Dezembro? E desta forma, a situaçäo das mais Valias fica regularizada?

Muito Obrigado.

Olá Nuno,

Poderias beneficiar da isenção de tributação de mais valias se o terreno que adquiriste em 2004 tivesse sido a tua HPP durante estes anos. Não basta alegar que o era, é preciso que este estivesse registado perante as Finanças como a tua morada fiscal.

Não esquecer que os rendimentos obtidos com a venda de imóveis devem ser declarados em sede de IRS.

Cumprimentos,

A equipa imóvel.pt

Os meus pais, já casados, compraram um terreno e fizeram casa. Fomos morar para essa casa em 1983. O meu pai morreu em 2007 e a minha mãe tem 70 anos. A casa é grande e afastada do centro. Ela queria vender e comprar uma mais pequena no centro, para se deslocar a pé, mas está com receio de pagar mais valias. É mesmo assim?

Olá Maria,

Se a atual casa da mãe for a sua habitação permanente (morada fiscal) e, aquela que vier a comprar passar a ser a sua nova habitação permanente, ela vai beneficiar de isenção de tributação de mais valias, desde que passem no máximo 36 meses entre a venda da atual casa e a compra da nova e, o valor gerado seja nesta investido totalmente.

Se virem que tal pode não acontecer, faz uma simulação da tributação. Apenas 50% do lucro obtido com a venda será tributado. A taxa a aplicar pode variar entre 14,5% e 48%. Julgamos que este artigo te pode ser útil: Imposto sobre a venda de imóveis.

Cumprimentos,

A equipa imóvel.pt

Comprei casa em 2009 (habitação própria permanente) e em 2020 mudei-me para outra cidade e mudei a minha residência para uma casa alugada.

Se voltar a casa de 2009 (e mudar outra vez a morada fiscal para essa casa que é minha) posso posteriormente vender e aplicar as mais valias numa nova casa? Tenho algum período de tempo que necessito cumprir para que não pague mais valias sobre a venda?

Obrigada

Olá Vera,

Sim, podes vender a tua casa e aplicar as mais-valias na compra de uma nova habitação. Os prazos que deves cumprir são 24 ou 36 meses dependendo da operação que fizeres primeiro. Por exemplo, se decidires vender a casa atual primeiro e só depois investir num outro imóvel, tem 36 meses para o fazer. Esta informação é explicada em mais detalhe no artigo.

Cumprimentos,

A equipa imóvel.pt

Tendo adquirido uma casa em herança a precisar de obras para ser transformada e usada em habitação permanente, e tendo vendido uma casa, como justifico o valor das obras nessa casa para não pagar mais valias da casa vendida? Sendo que as obras serão efetuadas pouco a pouco.

Olá António,

Para beneficiares da isenção de tributação de mais valias, só é aceitável o reinvestimento numa de duas coisas – a aquisição do imóvel ou a realização de obras. Se pretendes que seja considerado o reinvestimento em obras, o procedimento é o mesmo. Deves reinvestir a totalidade do valor até 36 meses depois da venda da antiga HPP.

A Autoridade Tributária vai calcular a tributação a considerar, a partir da declaração de IRS. Aí deves preencher o quadro 5 do Anexo G e indicar a data e valor do imóvel e das obras. Se, à data de entrega do IRS, ainda não tiveres terminado o reinvestimento, deves indicar que o pretendes fazer.

Cumprimentos,

A equipa imóvel.pt

Bom dia.

As doações de pais para filhos pagam impostos?

Senão há algum limite para o número de doações?

O meu pai vai vender um terreno que terá mais valias como poderá não tê-las ou atenua-las?

Obrigado

Olá Maria,

Bens doados por pais, filhos, avós, netos, cônjuges ou unidos de facto estão isentos de imposto. Nas restantes situações se a doação for superior a 500€ aplica-se um imposto de selo de 10% para bens móveis e 10,08% sobre bens imóveis.

Para diminuir a tributação de mais-valias podes apresentar despesas efetuadas nos últimos 12 anos com o imóvel. No artigo podes ler mais informações a este respeito.

Cumprimentos,

A equipa imóvel.pt

Boa noite,

Recebi um casa como herança.

Após a venda do imóvel, se reinvestir a totalidade do dinheiro na compra de uma segunda habitação, tenho que pagar mais valias?

Olá Manuela,

Numa situação de herança de imóvel, não se aplica a isenção de mais valias. No momento em que os herdeiros decidirem vender o imóvel, o valor a considerar para o cálculo das mais valias é ditado pela Autoridade Tributária, que atribui um valor ao imóvel aquando da herança deste.

Cumprimentos,

A equipa imóvel.pt

Bom Dia

comprei casa para HPP em Agosto de 2021, pelo valor de 345K e emprestimo de 300k, entretanto vendi a habitação que tinha em Outubro de 2021 por 210k e amortizei o emprestimo que tinha dessa mesma casa no valor de 70k. Ainda posso reinvestir, amortizando o emprestimo da actual?

Obrigada

Olá Daniela,

Antigamente, para que alguém pudesse usufruir de isenção de mais valias, bastava a amortização do empréstimo que tivesse dessa habitação. Atualmente, isso já não é suficiente. É necessário o reinvestimento total na compra de uma nova HPP.

Cumprimentos,

A equipa imóvel.pt

Obrigada

Olá Daniela

Ainda bem que pudemos ajudar.

Cumprimentos,

A equipa imóvel.pt

Olá, boa noite.

Tenho uma questão. O meu pai realizou o contrato de promessa compra e venda da casa de habitação permanente a 31/12/2021 e veio a falecer uma semana depois. Os respectivos compradores não quiseram cancelar o contrato e eu tive que prosseguir com a venda do imóvel. A Mais-valia é herdada?

Cumprimentos,

Olá Gabriela,

De acordo com o artigo 29.º da Lei Geral Tributária, as obrigações tributárias são transmissíveis por herança, mesmo que não tenham sido ainda liquidadas. Ou seja, se o falecido deixou impostos por pagar, terão de ser os seus herdeiros a saldá-los.

Cumprimentos,

A equipa imóvel.pt

Bom dia

vou vender um imóvel que tenho como HPP e vou ter um “lucro” de 120mil o meu marido vai vender o dele tb de HPP com um “lucro” de 100 mil vamos comprar uma casa de 325 mil euros as nossas mais valias dos dois podem ser “Isentadas” ao mesmo tempo no mesmo imóvel?

atentamente Joana Cruz

Olá Joana,

Pode, desde que o valor da venda de cada um, seja investido na totalidade. Devem declarar estes movimentos em sede de IRS.

Cumprimentos,

A equipa imóvel.pt

Boa noite.

A minha avó fez a doação de uma casa geminada a minha mae em 2009 com os usos e frutos ( a renda de uma das casas) para a minha avó até ela falecer em 2019 onde a casa ficou no nome da minha mãe na altura vpt 188000

A casa foi sujeita a propriedade horizontal , uma delas e a morada fiscal da minha mae( permilagem 600) a outra estava alugada( permilagem 400) . Vendemos a casa alugada por 62.500€ gostaria de saber se teremos de pagar mais valias da casa que estamos a vender tendo em conta que o valor e inferior ao vpt apesar daquele valor ser da altura em que a casa seria uma só.

Obrigada

Olá Cátia,

Se a fração que venderam não era HPP, há lugar ao pagamento de imposto sobre os lucros obtidos. Para calcular as mais-valias devem ter em consideração o VPT à data em que o prédio foi sujeito a propriedade horizontal.

Cumprimentos,

A equipa imóvel.pt

Após vender a minha HPP, posso adquirir uma habitação secundária com o dinheiro que fiz da venda (para depois a voltar a vender) e viver numa casa alugada?

Mantenho os 36 meses para adquirir uma nova HPP?

Olá Hugo,

Todas essas transações deverão ser declaradas em sede de IRS, pelo que poderá vir a ser detetado um conflito na sequência em que acontecem. P.f. aconselhe-se com um especialista em impostos.

Cumprimentos,

A equipa imóvel.pt

Tenho um terreno urbano que pretendo vender. O valor dessa venda será totalmente reinvestido numa habitação para os meus filhos. Devo registá-la em meu nome, ou em nome dos meus filhos.

Gostaria que me informasse se em qualquer dos casos estamos abrangidos pelo regime de isenção de mais valias?

Olá Maria,

Se o terreno que pretende vender for, atualmente, habitação própria permanente, poderá beneficiar de isenção de imposto sobre mais valias se registar o novo imóvel como habitação própria e permanente. Se o terreno atual não for HPP, pode registar o novo imóvel no nome dos filhos, porque por essa razão não conseguirá beneficiar da isenção.

Cumprimentos,

A equipa imóvel.pt

Boa tarde.

Após o falecimento dos nossos pais, eu e a minha irmã herdamos 1 apartamento, sendo este HPP da minha irmã. Pretendemos vendê-lo (dividir o valor) e investir o valor numa HPP para cada uma. A dúvida é a seguinte: na suposta venda eu terei que pagar mais valias, visto que não é minha HPP (moro num imóvel alugado)? Se sim, poderei mudar a minha morada fiscal (ir viver temporariamente com a minha irmã) para isentar a tributação de mais valias?

Obrigada.

Olá Cláudia,

Numa situação de herança não se a aplica a isenção de tributação, pelo que ambas deverão pagar este imposto ao vender o imóvel.

Cumprimentos,

A equipa imóvel.pt

Agradeço esclarecimento para a seguinte situação:

Acabei de receber uma casa de herança da minha avó, a qual pretendo vender.

Posso utilizar o dinheiro da venda para pagar/abater o meu empréstimo à habitação (HPP) e desta forma não pagar mais valias?

Obrigada

Olá Sandrina,

Numa situação normal, a isenção de mais valias só é possível se aplicasses todo o dinheiro da venda, na compra de outra habitação. Em caso de herança, a isenção de mais valias não é aplicável, pelo que a tributação de mais valias ser-te-á aplicada.

Cumprimentos,

A equipa imóvel.pt

Bom dia! Vendi um terreno urbano em Dezembro de 2022, pretendia saber se tenho que declarar as mais valias na declaração de IRS de 2023 ou se posso adiar para 2024, mesmo nao tendo intenção de reenvestir o valor daí resultante.

Muito obrigado

Olá Armando,

A venda deve ser declarada no IRS a submeter este ano. Se pretendesse reinvestir o valor da venda teria que o fazer da mesma forma, mas nesse caso, faria a indicação da intenção de reinvestimento na declaração de IRS.

Cumprimentos,

A equipa imóvel.pt

Boa tarde, eu e a minha irmã herdámos a casa dos meus pais em dezembro/21. Vendemos a casa em julho/22.

O VPT considerado na escritura foi de 51.700€, a venda foi de 130.000€.

A minha irmã está a fazer obras na sua casa HPP. Pode aplicar o valor das mais valias nesta obra?

Outra questão, em dezembro/22 fiquei reformada (por incapacidade), tenho 45 anos. Posso aplicar a mais valia num produto financeiro?

Muito obrigada.

Olá Maria,

Em qualquer uma das hipóteses sugeridas, não conseguirão beneficiar da isenção de tributação das mais-valias por se tratar de um imóvel herdado, situação em que este benefício não se aplica.

Cumprimentos,

A equipa imóvel.pt

Boa tarde, no anexo G quadro 4, no valor da aquisição o único documento que tenho que é um ofício da autoridade tributária em resposta há participação de transmissão gratuita a isentar a mim e os meus dois irmãos do pagamento de IMI, nos valores tributáveis tenho 1° Vrb-1429,49€, no 2° Vrb- 90,97€ e no 3° Vrb-313,89€, qual o valor da aquisição que eu ponho?

Olá Abel,

De acordo com a alínea a) no n.º 3, do artigo 45.º do CIRS, o valor de aquisição em caso de doações isentas, corresponde ao valor patrimonial tributário constante da matriz até aos dois anos anteriores à doação. Consulta a informação matricial do imóvel para confirmar esses dados.

Cumprimentos,

A equipa imóvel.pt

Boa noite.. em 2016 adquiri um imovel por x valor pagamento a pronto como tive ajuda dos meus pais achei por bem que tabém estivesse no nome deles este mes vendi a minha casa para comprar outra casa com a minha mulher irei utilizar o dinheiro da venda para a compra..ja assinei contrato d compra e venda com o meu nome e da minha mulher..como os meu pais poderao nao pagar mais valias? Pois o dinheiro será para reinvestir por mim.. pois acho injusto os meus pais terem de ir pagar mais valias d um valor que nao receberam e que serviu simplesmente para ajudar e nao lucrar..

Olá Paulo.

Compreendemos o teu raciocínio, no entanto, em termos fiscais isso não é relevante. A única forma de os pais não pagarem mais valias seria conseguirem comprovar o reinvestimento na nova casa, e isso só é possível, alterando a morada fiscal.

Cumprimentos,

A equipa imóvel.pt

Boa tarde, recebi uma casa devoluta de herança mais os meus irmãos. O ano passado foi vendida pelo valor patrimonial, ou seja, pelo que entendo não gerou nem mais nem menos-valias. A minha dúvida é se mesmo assim é necessário entregar o Anexo G com o valor da venda.

Olá Ilda,

Não precisarás preencher o anexo G, mas precisarás preencher o anexo G1. Este último serve para comunicar incrementos patrimoniais isentos ou excluídos de imposto, enquanto o anexo G declara aqueles em que há lugar a tributação.

Cumprimentos,

A equipa imóvel.pt

Obrigada pela ajuda

Irei então preencher o anexo G1.

Neste irei colocar o valor da parte que me coube da herança e o valor recebido após a venda, correto?!

Para melhor exemplificar

Valor patrimonial á data do óbito 12500€ (2500€ cada herdeiro)

Venda 12500€ (2500€ cada)

Como no meu comentário anterior não fiz referência aos valores, é somente para ter a certeza que estou a fazer bem.

Com os melhores cumprimentos

Ilda Ricardo

Olá Ilda,

O teu raciocínio está correto. Esses são os valores que deves mencionar, pelos quais se percebe que não houve lugar a mais valias.

Cumprimentos,

A equipa imóvel.pt

Boa noite.

Comprei uma casa em 2004, era HPP, entretanto casei e mudei para a casa do meu marido que é agora a nossa HPP desde 2008. Vou fazer obras na nossa casa agora, não posso utilizar as mais valias para as obras.

Olá Patrícia,

O prazo para reinvestimento das mais-valias é de 36 meses, o que, no teu caso, já terminou. Podes usá-lo para as obras, mas será alvo de tributação.

Cumprimentos,

A equipa imóvel.pt

Obrigado pelo artigo. O mesmo foi escrito com muita clareza.

Minha dúvida surge pelo facto de ter a minha residencia no Estrangeiro (Reino Unido) e tem a ver com a reducao de 50% do valor tributável que se aplica a residentes em Portugal quando vendem uma casa.

Sei que este duplo criterio criou muito malestar entre emigrantes que se viram discriminados no momento da venda de uma casa que era residencia em Portugal.

Sei que foi aprovado um diploma em Assembleia da Republica em Novembro de 2021 acabando com essa discriminacao.

https://b-emigrante.com/fim-discriminacao-mais-valias-imobiliarias-nao-residentes

No meu caso, tendo eu vendido a minha casa em Fevereiro de 2022, aplica-se o novo regime e tambem se aplica a reducao de 50% ou nao. Pode por favor fundamentar a sua resposta?

A mais valia resultante é de 109.734 €

Muito obrigado desde já.

Americo Torres

Olá Américo,

Estas novas regras – tributação de 50% e escalões de IRS – previstas no Orçamento de Estado de 2023, aplicam-se a vendas imobiliárias realizadas após 1 de janeiro de 2023. No entanto, em diversas ocasiões, apresentando uma contestação em centros de arbitragem tributária, tem sido concedida razão aos sujeitos passivos, assente nos princípios de não discriminação e de liberdade de movimento de capitais. Nestes casos têm-se assistido à correção para metade, da liquidação de IRS dos sujeitos passivos.

Aconselha-te junto de um profissional de fiscalidade para perceberes de que forma podes fazer valer os seus direitos.

Cumprimentos,

A equipa imóvel.pt

Posso reinvestir o valor das mais valias da venda de um imóvel de herança, ficando isento de imposto,na amortização do crédito de habitação da minha filha comprada em 2018

Olá José,

Os imóveis de herança não são elegíveis para isenção de imposto; assim como a amortização de crédito também não é suficiente para beneficiar desta isenção.

Teria que se tratar de uma HPP cujas mais valias foram reinvestidas noutra HPP.

Cumprimentos,

A equipa imóvel.pt

Boa tarde, a minha irmã é eu somos de Coimbra e herdámos uma casa que entretanto já conseguimos vender por intermédio de uma imobiliária pelo valor de 15 mil euros, mas, esta avaliada nas finanças em

23 890€, li que se o valor tributável for superior ao valor de venda dá isenção de pagar as mais valias. Quais os documentos necessários para solicitar essa isenção?.

Obrigado.

Carlos Neves

Olá Carlos,

Não havendo mais-valias, não há lugar à tributação. As mais valias são por definição o lucro obtido com a venda. Se não houve lucro, não vais pagar imposto sobre a venda. Depois de declarada no IRS, o procedimento é automático e por isso, não tens que pedir a isenção.

Cumprimentos,

A equipa imóvel.pt

Olá Boa Noite,

Obrigado pelo artigo, sem dúvida muito interessante.

Tenho, no entanto uma questão. O meu avô faleceu em 1989 e deixou como herdeiros da habitação a minha avó e o meu pai (filho único). Acontece que em 2010 a minha avó faleceu e o meu pai ficou como único herdeiro dessa habitação.

O meu pai, casado no regime geral de bens (dos antigos) vendeu o ano passado essa mesma habitação.

Este ano o meu pai faleceu e no preenchimento do IRS aparece no quadro das mais valias automaticamente uma linha por cada um dos 2 titulares (meu pai e minha mãe).

A minha questão é se tenho de declarar os 50% do meu pai com a data de 2010 (aquando do falecimento da minha avó), ou se na altura em que o meu avó faleceu, também terei de considerar em algum momento alguma percentagem para o meu pai?

Obrigado desde já.

Cumps,

HF

Olá,

A declaração da venda tem em consideração a data de aquisição, que no caso dos bens herdados, corresponde à data do falecimento do titular da herança – no teu caso, 2010.

Assim, na coluna correspondente à ‘Realização’ deves indicar o ano e mês da escritura da venda e o valor pelo qual foi realizada; Na coluna ‘Aquisição’ deves indicar o ano e mês do falecimento da titular da herança e ‘Valor’ que, por se tratar de uma herança se considera ser o valor que foi considerado para efeitos do imposto do selo.

Cumprimentos,

A equipa imóvel.pt

Gostaria se possível que me esclarecessem sobre o pagamento de mais valias no seguinte cenário: comprei HPP em 2018 por 200mil euros, com recurso a credito no valor de 150mil, e comprei agora outra (que passou a ser a nova HPP) por 350mil euros com recurso a credito no valor de 235mil euros. Caso venda nos próximos meses a primeira casa por 300mil euros, sendo que tenho ainda que abater 135mil do credito dessa casa, quanto terei de pagar de mais valias? Muito obrigada e parabéns pelo vosso trabalho.

Olá Ana,

O valor da tributação de mais valias será calculado sobre a diferença entre o valor da compra (200 mil) e o valor da venda (300 mil), sendo que, apenas 50% dessa diferença será alvo de cálculo, ou seja, 50 mil euros. Sobre estes 50 mil será aplicada uma taxa que varia entre 14,5% e 48%.

Cumprimentos,

A equipa imóvel.pt

Olá boa tarde. Tenho um imóvel, terreno com uma moradia inacabada que me foi doado recentemente pelo meu pai. Como o terreno era grande fiz um destaque e metade desse imóvel negociei. A minha questão é : o que pretendo fazer com esse dinheiro é reinvestir na totalidade para um a habitação própria permanente pois vivo com os meus pais, neste sentido, necessito de pagar mais valias dessa venda?

Obrigado

Olá Cristiano,

Sim. Os imóveis doados não estão compreendidos nas situações de isenção de imposto.

Cumprimentos,

A equipa imóvel.pt

Olá, boa tarde.

Comprei uma casa para habitação própria e permanente (HPP) minha e da minha família, em agosto de 2022.

Tendo em conta o novo pacote Mais Habitação, recentemente aprovado pelo governo, posso beneficiar da isenção de mais valias, no reinvestimento em HPP, se vender a referida casa (HPP) em outubro do ano de 2023, ou não?

Se não, quando posso, voltar a vender?

Desde já, muito obrigada.

Olá Ana,

Se reinvestires a totalidade do valor numa nova HPP no prazo de 36 meses após a venda da anterior HPP, sim, poderás beneficiar da isenção de tributação de mais valias sobre esta venda.

Cumprimentos,

A equipa imóvel.pt

Olá boa tarde.

Antes de mais, agradeço muito a resposta.

Mas, julgo que não formulei convenientemente a questão.

A minha dúvida prende-se com a revenda desse investimento, ou seja, se já reeinvesti e beneficiei da isenção, durante quanto tempo tenho manter esse imóvel(HPP), até poder voltar a vender de novo, sem ser penalizada pelo beneficio fiscal obtido anteriormente?

Obrigada,

Ana.

Vendi HPP em 2021, com ideia de construir nova HPP, terei de pagar mais valias caso não reinvista… Devido á conjuntura atual surgiu a oportunidade de comprar a mesma HPP que vendi em 2021… Pergunto se reinvestir o valor da venda na compra da mesma HPP que vendi ainda é considerado reinvestimento, ou terei de pagar as mais valias?

Grato

Olá,

Se a compra acontecer dentro do prazo de 36 meses após a venda, sim, poderás beneficiar da isenção.

Cumprimentos,

A equipa imóvel.pt

Boa tarde,

Eu e o meu irmão temos um apartamento de herança por falecimento dos nossos Pais desde 2021.

O objetivo é vender o imóvel referido.

Da minha quota parte (50%) do valor de realização, pretendo ajudar o meu filho na aquisição de uma HPP (com recurso a crédito bancário).

À luz da actual Lei (com a aprovação do pacote mais Habitação), quais são as hipóteses para que a mais valia resultante da venda do imóvel herdado (dos 50% que me pertence), possa ficar isento de tributação em sede de IRS, já que se pretende usar o valor de venda na aquisição de uma HPP para o meu filho.

Uma das hipóteses em que pensei, seria a doação da minha quota parte ao meu filho e este morar durante um tempo na casa (mudando a morada fiscal), em regime de compropriedade com o meu irmão e após a venda, usar o valor de realização para a compra de uma HPP para ele.

Nesta situação (de HPP em compropriedade) estará ele isento de tributação das mais valias?

Outra solução que advém do “Mais Habitação” para isentar as mais valias de uma casa herdada ou de 2ª habitação (para além da venda ao Estado), é a possibilidade de abater no crédito à habitação do próprio ou descendentes, o valor de realização.

A dúvida é se dá igualmente para abater na aquisição de uma nova HPP (neste caso do meu filho, porque ainda não tem HPP), ou dá apenas para abater no crédito à habitação?

O objetivo é, dentro da Lei, poder ajudar na compra de uma HPP para o meu filho.

Obg

Cmpts,

Olá Fernando,

Imóveis herdados não são elegíveis para beneficiar da isenção de tributação. Seria possível beneficiar da isenção ao abater o crédito habitação se este tivesse sido contratualizado para a compra da HPP a vender, o que não é o caso.

Cumprimentos,

A equipa imóvel.pt

Olá. Boa noite.

Antes de mais agradeço o conteúdo do artigo.

Contudo, gostaria se possível de um esclarecimento com o meu exemplo.

Adquiri HPP um apartamento do banco em Dezembro de 2018 com financiamento a 100% de 69k. Quando vender, digamos que por 150k, como devo calcular as mais valias?

Irei liquidar o valor do crédito atualmente de 60k e com o intuito de adquirir um terreno pelo valor remanescente de 90k.

Um terreno urbano com um anexo com licença de utilização pode ser HPP?

Obrigado

Olá,

O terreno que vais comprar poderá ser considerado HPP desde que passe a ser a tua residência fiscal. Se reinvestires o valor total da venda (seja na amortização do empréstimo + compra da nova HPP, ou apenas na compra da nova HPP) conseguirás beneficiar da isenção de imposto sobre mais valias. A amortização isolada do empréstimo (sem aquisição de nova HPP) não garante a isenção, e dessa forma pagarás imposto sobre 50% da mais-valia obtida.

Cumprimentos,

A equipa imóvel.pt

Boa noite, o meu pai faleceu e tinha um apartamento que vai ser vendido. Tenho um empréstimo habitação da minha HPP, se investir todo o valor da venda do apartamento no meu empréstimo, tenho de pagar mais valias?

Obrigado

Olá Nuno,

Sim, terás que pagar mais valia. Os imóveis herdados não beneficiam de isenção de tributação, e para além desse facto, terias também que investir numa nova HPP (para além de liquidar o empréstimo).

Cumprimentos,

A equipa imóvel.pt