Acreditamos que é do conhecimento geral que, qualquer venda tem um imposto associado. Todos sabemos, certo? Na venda de imóveis é o imposto sobre venda de imovel. Antes de vender a casa, o proprietário deve tomar consciência dos custos que a venda acarretará e dos impostos que terá que pagar. Vamos analisar de perto o imposto sobre venda de imovel para o seu proprietário.

Compreender a Dinâmica Fiscal e o imposto sobre venda de imovel

A determinação das mais ou menos-valias é aquilo que vai indicar qual será o imposto sobre venda de imovel a pagar. Por definição, uma mais ou menos-valia trata-se da diferença entre o preço pelo qual se vendeu um bem e o preço pelo qual se comprou, subtraindo-se os encargos dos processos de compra e venda e o coeficiente de desvalorização. Em linguagem corrente, não é nada mais que o lucro (mais-valia) ou o prejuízo (menos-valia) da venda, sobre o qual será determinado o imposto sobre venda de imovel a pagar pelo proprietário.

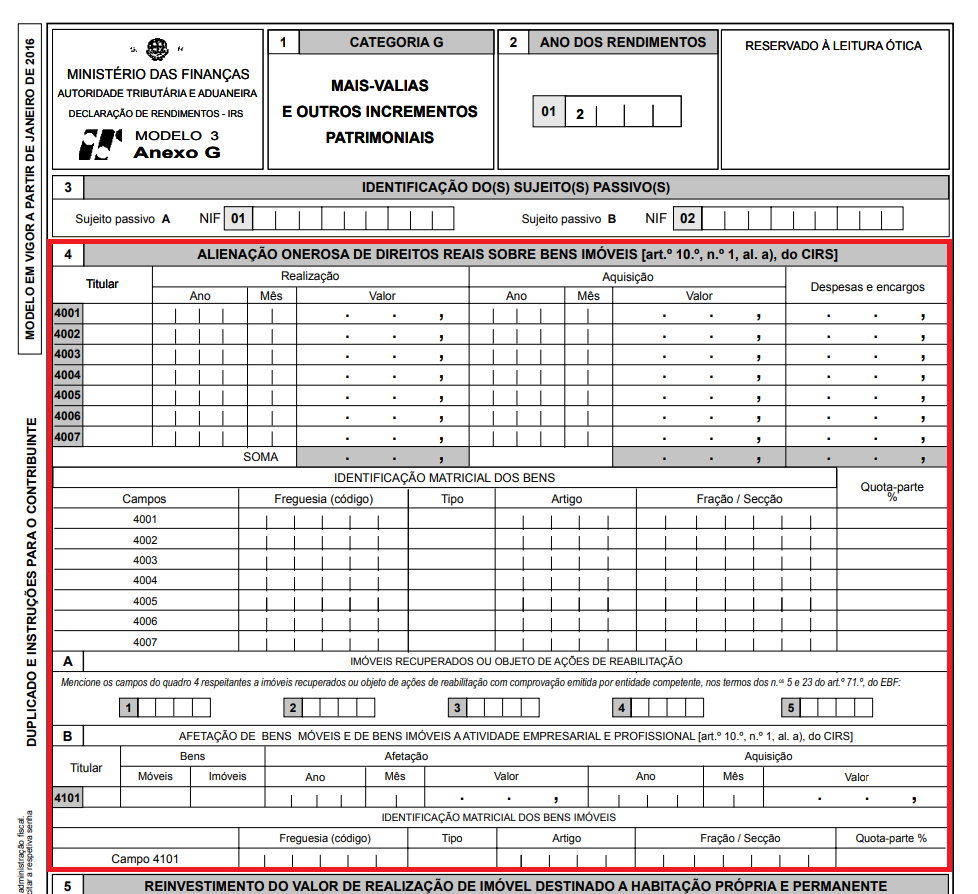

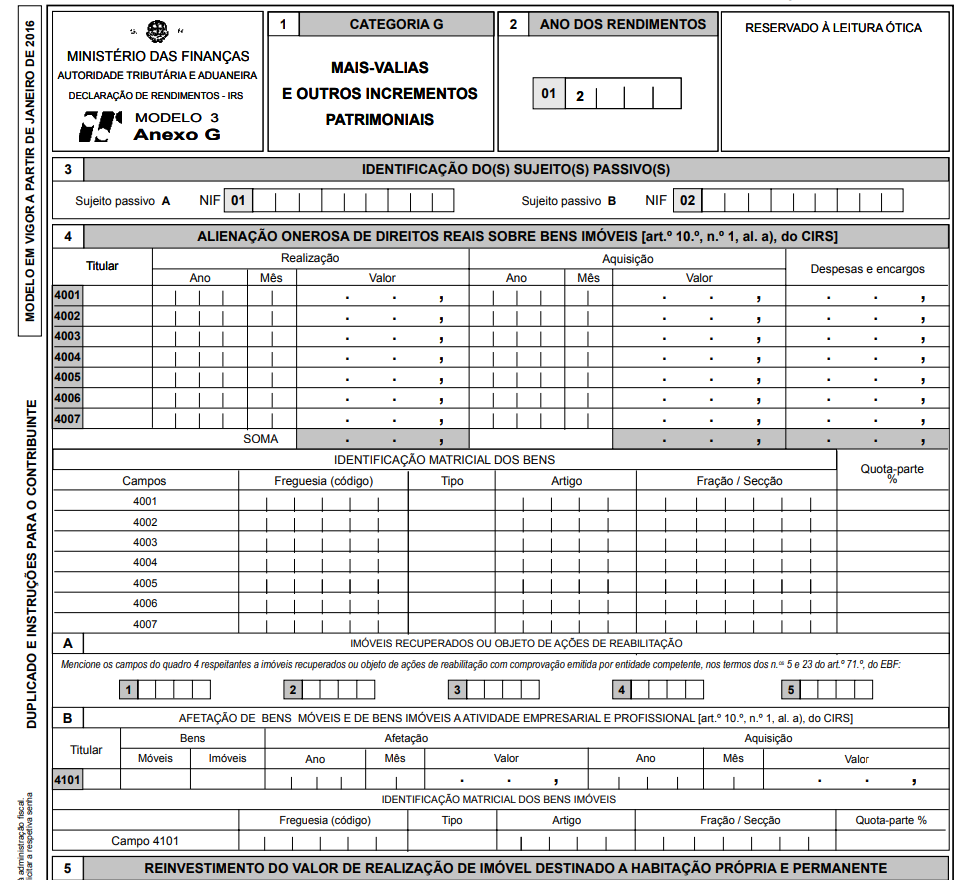

Para o apuramento da mais ou menos-valia e, consequente imposto a pagar, o proprietário deve, antes de tudo, fazer o reporte da transmissão de propriedade na declaração Modelo 3 de IRS (quadro 4 do Anexo G) respeitante ao ano em que essa venda ocorra. As mais ou menos-valias serão determinadas pela Autoridade Tributária com base nos montantes declarados em sede de IRS.

Apuramento de mais ou menos-valias

Como já referimos, para a determinação da mais ou menos-valia, deve considerar-se o valor da venda do imóvel, o valor de aquisição do mesmo, e acrescer-se as despesas inerentes à compra e à venda, assim como os encargos incorridos com a valorização do imóvel nos últimos 12 meses. O valor de aquisição do imóvel deve ainda ser corrigido por um coeficiente de desvalorização da moeda, publicado anualmente pelo Ministério das Finanças, de forma a garantir-se que o contribuinte não suporta imposto sobre o ganho apurado em virtude da inflação.

A fórmula de cálculo da mais ou menos-valia é a seguinte:

MV = Vvenda – [ (Vaq x Cf) + Encv + Daq + Dvenda ]

MV = Mais ou Menos-valia

Vvenda = Valor da venda do imóvel – corresponde ao valor recebido ou ao Valor Patrimonial do Imóvel, se este for superior

Vaq = Valor de aquisição do imóvel – considerar o valor de aquisição que tiver servido de base para efeitos de liquidação do Imposto Municipal sobre as Transmissões Onerosas de Imóveis, no caso de o imóvel ter sido adquirido a título oneroso

Cf = Coeficiente de desvalorização da moeda, apenas aplicável nos casos em que tenham decorrido mais de 24 meses entre a data da compra e a data da venda do imóvel. Este coeficiente é revisto anual pelo Ministério das Finanças

Encv = Encargos incorridos com a valorização do imóvel nos últimos 12 anos

Daq = Despesas incorridas com a aquisição do imóvel, como por exemplo, despesas com o Registo Predial, encargos notariais, IMT e Imposto de Selo

Dvenda = Despesas incorridas com a venda do imóvel, como por exemplo, obtenção do certificado energético e comissão imobiliária

O Regime de Tributação e o Imposto Fiscal

Segundo o regime de tributação, o valor das mais-valias sujeito a imposto em sede de IRS corresponde a 50% do valor apurado, para proprietários residentes em Portugal. Ou seja, se um proprietário obteve, por exemplo, uma mais-valia de 20 mil euros na venda do seu imóvel, apenas 10 mil serão considerados no seu IRS para efeitos de tributação.

No caso de o proprietário não ter residência fiscal em Portugal, o valor sujeito a imposto corresponderá a 100% do valor da mais-valia (aplicando-se regime-regra).

Existem algumas exceções:

- Se o imóvel vendido tiver sido comprado antes de 1989, a mais-valia não está sujeita a tributação em sede de IRS, contudo, os dados devem ser igualmente reportados no IRS do ano em que a venda ocorra;

- Se o valor da mais-valia for aplicado na compra de outro imóvel para habitação própria entre os 24 meses anteriores à venda e num máximo de 36 meses após a venda, também não estará sujeito a tributação em sede de IRS;

- No caso de proprietários em situação de reforma ou com mais de 65 anos de idade, existe a possibilidade de o valor da mais-valia não ser tributado, se este for reinvestido na aquisição de um contrato de seguro, numa adesão individual a um fundo de pensões aberto ou em contribuição para o regime público de capitalização.

Em caso de apuramento de uma menos-valia – o que também pode acontecer – a transmissão de bens, deve mesmo assim, ser reportada em IRS, sendo que a perda apurada, também considerada em 50% do seu valor, poderá ser deduzida ao saldo de eventuais mais-valias realizadas nos cinco anos que sucedem aquele a que respeita a menos-valia.

Estes dados de que aqui falamos, os dados da venda, devem ser inseridos no anexo G do Modelo 3 da Declaração de Rendimentos do Vendedor.

Cálculo do Imposto Fiscal

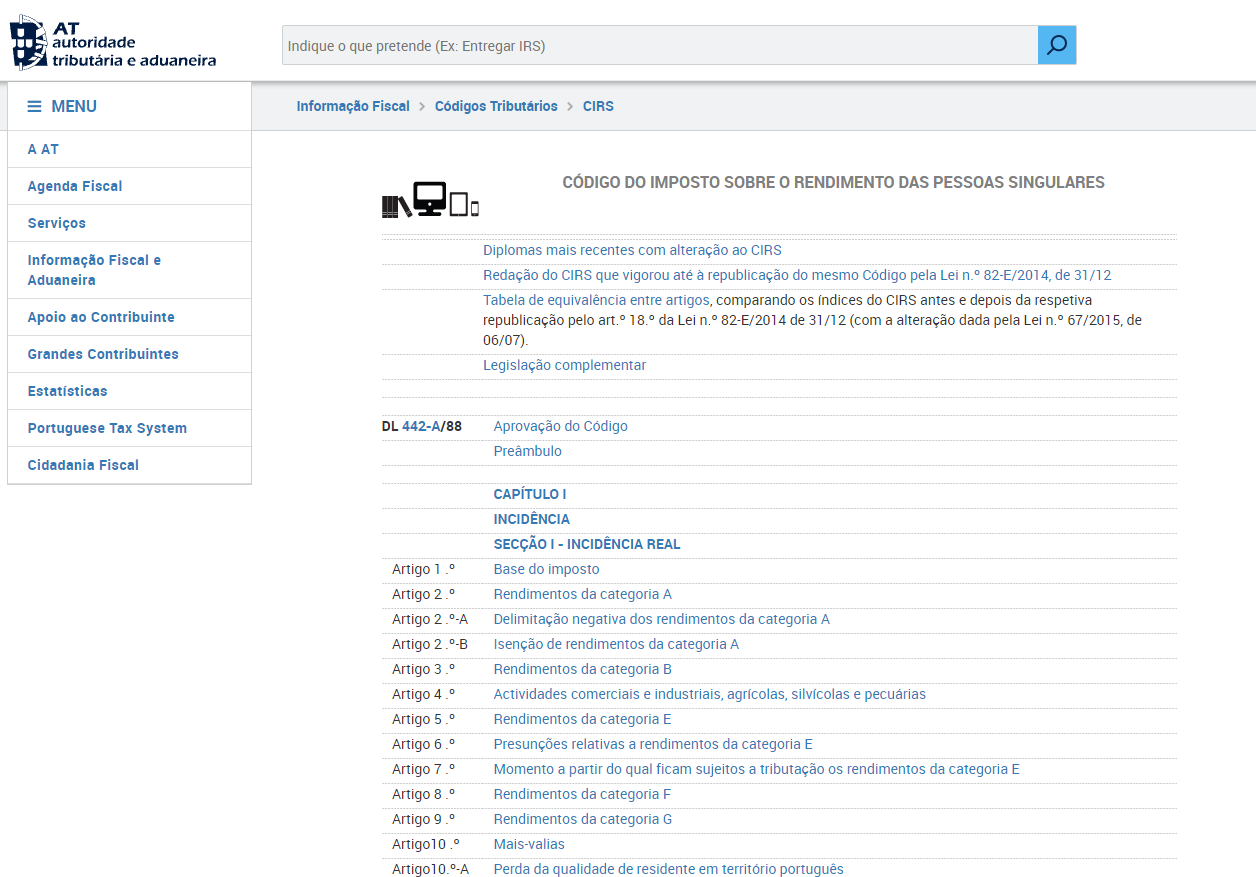

O cálculo do imposto sobre venda de imovel a pagar tem por base os rendimentos da Categoria G – Incrementos Patrimoniais, da tabela de retenções na fonte de residentes e não residentes, suportada pelo artigo 10º do Código do Imposto Sobre o Rendimento das Pessoas Singulares (CIRS).

Para os residentes fiscais em Portugal, aplica-se a tributação fiscal de 50% da mais-valia apurada, à taxa de imposto que varia entre 14,5% e os 48%, acrescida da taxa de solidariedade de 5%.

No caso de proprietários sem residência fiscal em Portugal, existe a possibilidade de opção entre dois regimes fiscais:

- Tributação de acordo com o regime-regra aplicável – 100% da mais-valia à taxa de 28%;

- Tributação de 50% da mais-valia à taxa de imposto marginal que varia entre 14,5% e 48% (para residentes num Estado-Membro da EU ou do EEE);

- Tributação de 100% da mais-valia à taxa de imposto de 28% (única opção para residentes em países terceiros).

No caso de sujeitos passivos não residentes em Portugal, e durante o preenchimento das tabelas do anexo G do Modelo 3 da Declaração de Rendimentos do Vendedor, devem ser selecionadas as opções pelas quais se opta, no que se refere ao regime fiscal de tributação.

Atualizações à Lei

Desde o ano de 2015, foi criado um regime excecional que permitia que o valor da mais-valia, usado para liquidar o crédito habitação do imóvel vendido, não fosse sujeito a tributação. Este regime visava apoiar as famílias com dificuldades financeiras ou com dificuldade de cumprimento de pagamento do crédito habitação, permitindo-lhes vender as suas casas e liquidar os seus empréstimos bancários, sem que tivessem que suportar o pagamento de imposto sobre a mais-valia realizada.

Este regime especial, terminou este ano de 2021, significando o regresso à regra geral – só há isenção do pagamento de impostos sobre as mais-valias apuradas na venda de um imóvel, quando se verifique uma das exceções previstas na lei geral, as quais explanamos a cima.

Conclusões do imposto sobre venda de imovel

Para mais e detalhadas informações sobre os regimes de tributação e impostos em situação de venda imobiliária, aconselhamos a leitura atenta do CIRS assim como a consulta de um especialista em contabilidade e fiscalidade, para que não hajam erros desnecessários aquando da submissão da tua Declaração de Rendimentos, ou, problemas com os impostos, que dão uma carga de trabalhos para resolver.

De qualquer modo, esperamos ter-te elucidado quanto à linguagem fiscal em contexto imobiliário.

Segue o nosso blog para estares a par de mais conteúdos que te podem ser úteis.

{kind=link}

Sou proprietário e vou vender a minha casa.tenho de pagar imposto de selo além do posto sobre mais valias

Olá José,

O imposto de selo é devido pelo comprador no momento da assinatura da escritura.

Cumprimentos,

A equipa imóvel.pt

Vou vender ums casa de comércio e o valor que peço é acima do que esta nas finanças. Nao quero esse dinheiro nao é para investir

Quais as desvantagens?

Olá Paula,

Ao vender o imóvel por um valor superior ao VPT, vai gerar mais-valias, o que vai originar o pagamento de imposto. Essa tributação é calculada com recurso a uma taxa sobre 50% dessas mais-valias geradas.

No entanto, se o imóvel tiver sido comprado entes de 1989 ou caso tenhas mais de 65 anos ou estejas em idade de reforma, poderás beneficiar de isenção de tributação de mais-valias.

Todas estas informações estão descritas no artigo.

Cumprimentos,

A equipa imóvel.pt

Boa tarde estou numa casa a pagar ao banco está a ficar insuportável vou vender por 155.000 no qual 42 mil é para pagar o restante ao banco vou arredar uma casa quanto tenho de pagar ás Finanças? Obrigada

Olá Diana,

A Autoridade Tributária vai aplicar uma taxa que pode variar entre 14,5% e 48% sobre 50% da diferença entre o valor de aquisição e o valor de venda do imóvel. Assim, não conseguimos dar-te um valor porque este depende de dados de que não dispomos. Mas, tendo esta informação, conseguirás fazer este cálculo, seguindo as orientações que deixamos no artigo.

No que diz respeito à venda e, se ainda estás à procura de um comprador, podes contar com os nossos serviços de mediação onde te ajudamos com todo o processo de venda. Entra em contacto connosco pelo email imovel@imovel.pt

Cumprimentos,

A equipa imóvel.pt