O sistema fiscal português é composto por diversos impostos tributários (com a finalidade de financiar a atividade do Estado), cada um deles regulado por legislação própria que define as normas da sua aplicabilidade. O Imposto sobre o Valor Acrescentado (IVA) é um desses impostos e é regulado, precisamente, pelo Código do IVA (CIVA).

O IVA é um imposto transversal a toda a economia, abrangendo todas as fases do circuito económico. Por sua vez, o CIVA é o Código Tributário que contém as normas pelas quais se rege este imposto, definindo as formas de incidência e isenção, as taxas de imposto aplicáveis, as formas de apuramento e pagamento, bem como as obrigações declarativas associadas.

Neste artigo, abordamos em específico a temática do IVA nos contratos de arrendamento que, como é sabido, estão isentos de tributação deste imposto.

CIVA no Arrendamento

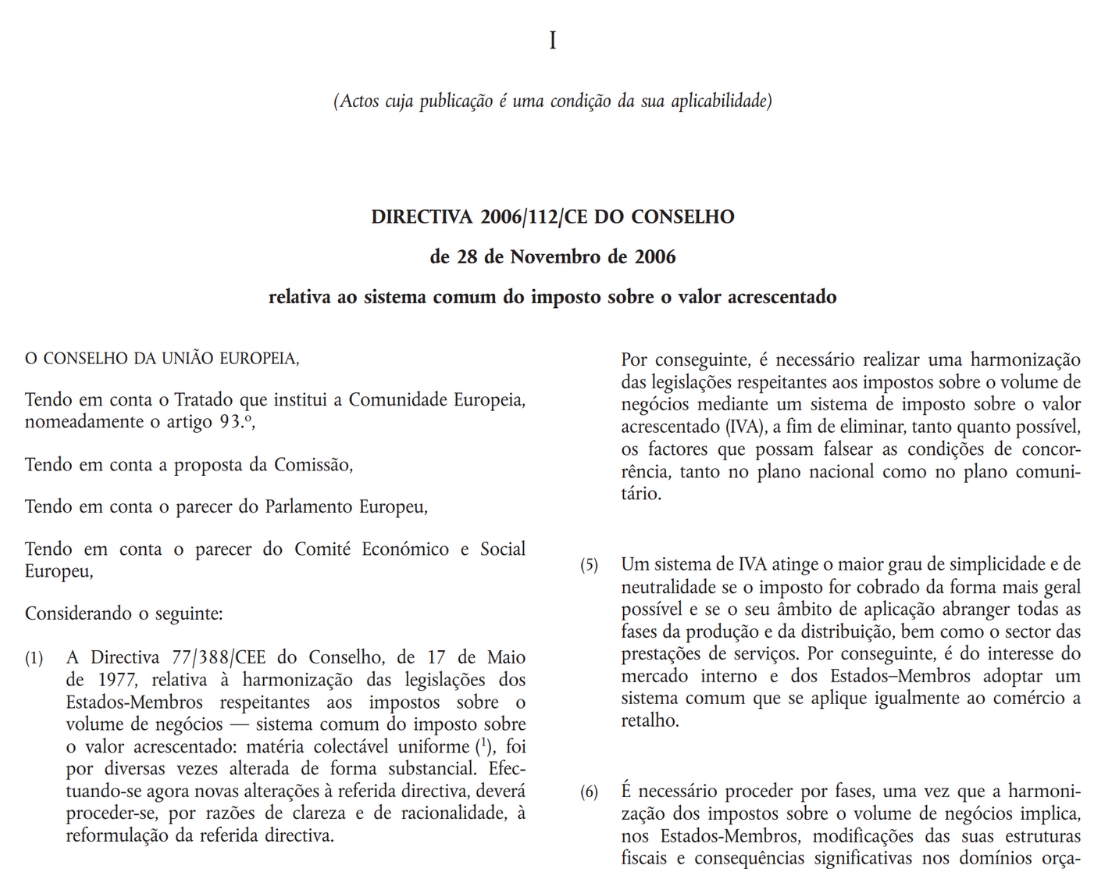

A Diretiva 2006/112/CE, do Conselho, de 28 de Novembro de 2006, relativa ao sistema comum do imposto sobre o valor acrescentado, estabelece no artigo 135.º que os Estados-Membros isentam deste imposto as operações de locação de bens imóveis. O mesmo artigo acrescenta que não beneficiam desta isenção:

- As operações de alojamento realizadas no âmbito do setor hoteleiro ou de setores com funções análogas, incluindo as locações de campos de férias ou de terrenos para campismo;

- A locação de áreas destinadas ao estacionamento de veículos;

- A locação de equipamento e de maquinaria de instalação fixa;

- A locação de cofres-fortes.

Sendo, de resto, permitido aos Estados-Membros prever outras exceções no âmbito da aplicação da isenção de IVA nas operações de locação.

Esta norma veio a ser transposta para o ornamento jurídico português, acrescentando outras situações de exceção. O artigo 9.º do CIVA, estabelece que a locação de bens imóveis se encontra isenta de imposto, com exceção para:

- Prestação de serviços de alojamento efetuadas no âmbito da atividade hoteleira ou de outras funções análogas, incluindo parques de campismo;

- Locação de áreas para recolha ou estacionamento coletivo de veículos;

- Locação de máquinas e outros equipamentos de instalação fixa, bem como qualquer outra locação de bens imóveis de que resulte a transferência onerosa da exploração de estabelecimento comercial ou industrial;

- Locação de cofres-fortes;

- Locação de espaços para exposições ou publicidade.

Neste seguimento, entende-se por necessário definir o conceito de locação, o qual se traduz no pressuposto da existência de um contrato pelo qual uma das partes (proprietário/locador) se obriga a proporcionar à outra (locatário) o usufruto, por determinado período de tempo (prazo), de um bem imóvel, mediante uma contraprestação (renda).

CIVA Arrendamento Habitacional

Traduzindo isto por miúdos, para beneficiar de isenção, o arrendamento do imóvel não pode ser acompanhado de quaisquer prestações de serviços, o que significa que se o contrato incluir serviços como limpeza ou manutenção, fornecimento de água, luz, comunicações, internet, atividades de gestão ou supervisão, por exemplo, já não se enquadra nas situações de isenção e, por isso, terá que pagar IVA.

A isenção – esclarece a Autoridade Tributária -, “apenas abrange a mera colocação do imóvel à disposição do arrendatário, em contrapartida de uma retribuição, não sendo acompanhada de qualquer prestação de serviços que extravase a locação”.

CIVA Arrendamento Para Fins Não Habitacionais

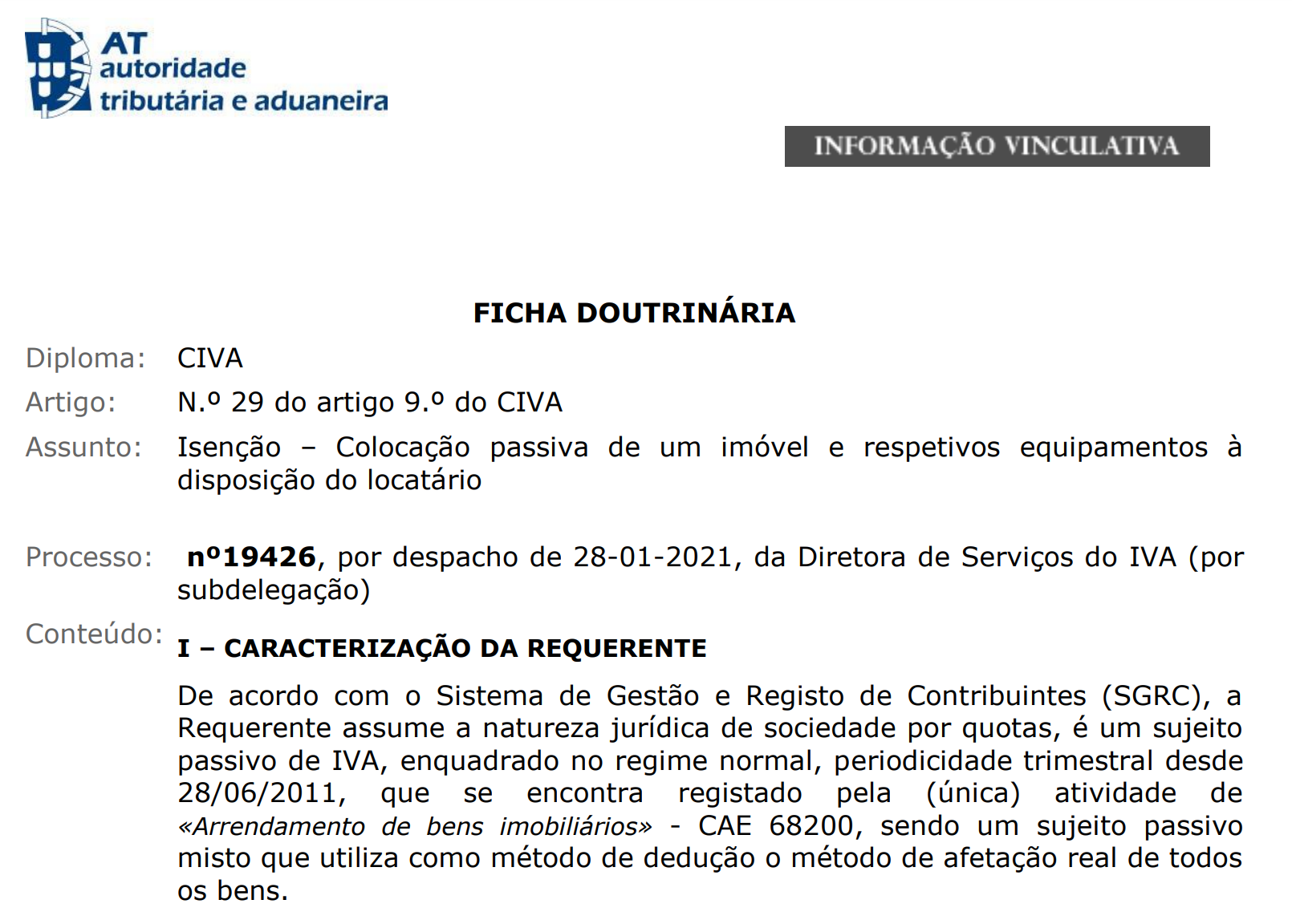

Apesar de a “Locação de máquinas e outros equipamentos de instalação fixa, bem como qualquer outra locação de bens imóveis de que resulte a transferência onerosa da exploração de estabelecimento comercial ou industrial”, estar prevista como uma situação de exceção e, por isso, sujeita a IVA, a Ficha Doutrinária da Autoridade Tributária vem esclarecer que se a locação se traduzir no exercício de outras atividades tributáveis que vão além da mera cedência do gozo do local arrendado, como é o caso do alojamento local ou turístico, estão então sujeitas a IVA.

A locação de máquinas e outros equipamentos de instalação fixa está excluída da isenção se, e apenas, aqueles não puderem ser dissociados da cedência do respetivo imóvel. Os equipamentos e aparelhos incorporados no imóvel são considerados parte integrante do mesmo, na medida em que devem ser vistos como um meio para beneficiar nas melhores condições da locação do imóvel.

O contrato de locação, de um bem imóvel utilizado como estabelecimento comercial, e de todos os bens de equipamento e consumíveis necessários para a sua exploração, constitui uma prestação única, não havendo separação entre a locação do espaço e locação dos equipamentos, já que a locação dos equipamentos, por si só, não prossegue uma finalidade própria, mas um meio para beneficiar em melhores condições da locação do espaço – pode ler-se na referida Ficha.

Estas duas componentes – local e equipamentos – estão estritamente ligadas entre si, formando uma única operação económica, pelo que beneficia da isenção prevista no artigo 9.º do CIVA. É o que acontece por exemplo com o arrendamento de um café ou uma loja pronta a funcionar.

Arrendamento Garagem

De acordo com a alínea b) do n.º 29 do artigo 9.º do CIVA, são excecionadas da isenção, e por essa via submetidas à regra geral de tributação, a locação de áreas para recolha ou estacionamento coletivo de veículos.

No entanto, se a locação destas áreas estiver estritamente ligada a um contrato de locação isenta (por exemplo, apartamento e escritório), encontra-se também a área para estacionamento de veículos isenta de IVA.

Pelo contrário, a locação de um lugar de estacionamento ou garagem de forma isolada, está sujeita a IVA.

___

A presente informação não dispensa a consulta dos diplomas legais. O CIVA está disponível para consulta no Portal das Finanças.

{kind=link}