O Crédito Hipotecário é comumente designado de Crédito Habitação porque pressupõe a entrega de uma garantia – normalmente de um bem imóvel. A esta garantia dá-se o nome de Hipoteca.

Índice de Conteúdos

O que é e que tipos de Hipoteca existem em Portugal

Modalidades de Crédito Hipotecário

Como fazer uma hipoteca?

Documentos necessários para subscrição de Crédito Hipotecário

Como usar a Hipoteca para obter novo financiamento?

Comprar casas hipotecadas

Como fazer distrate de hipoteca?

O que é uma Hipoteca?

A hipoteca constitui-se como uma garantia sobre determinado bem, normalmente imóvel, que confere ao credor o direito de ser pago pela concessão de um empréstimo bancário. Trata-se de um mecanismo que permite ao credor a recuperação dos valores emprestados em caso de incumprimento. A hipoteca é registada pela Conservatória do Registo Predial, constituindo-se como uma obrigação para o devedor.

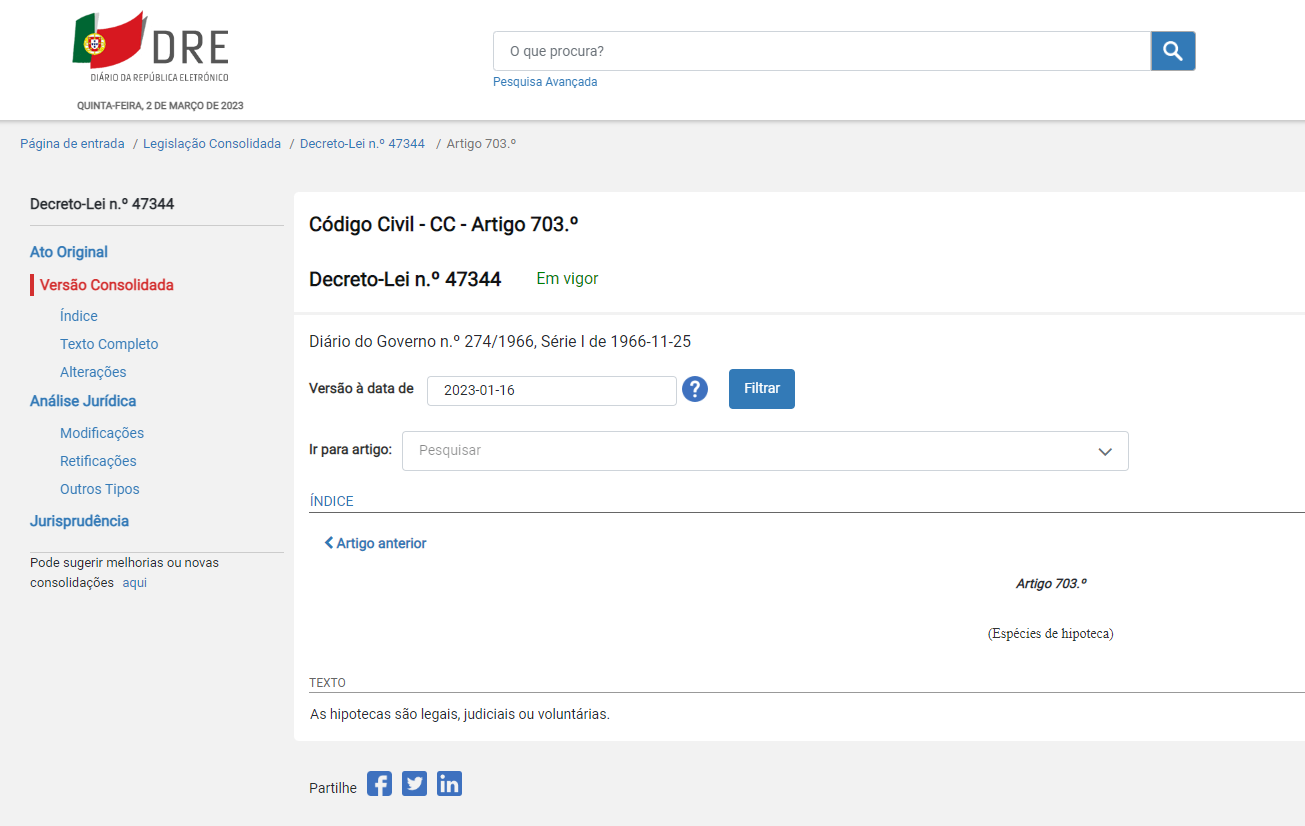

Nos termos do artigo 703.º do Código Civil, estão previstas três modalidades de hipotecas: a hipoteca legal, a hipoteca judicial e a hipoteca voluntária.

A hipoteca legal, como o próprio nome indica, resulta da lei e aplica-se a favor do Estado e suas entidades públicas, sempre que o devedor não tenha forma de saldar as dívidas perante estas entidades. Aplica-se, por exemplo, numa situação de dívida à Segurança Social.

A hipoteca judicial fundamenta-se numa sentença do tribunal que condena o devedor no cumprimento de uma obrigação, criando, simultaneamente, como garantia a favor do credor, uma hipoteca, determinando a obrigação de pagamento da dívida daí decorrente. A hipoteca judicial é típica em situações de insolvência.

A hipoteca voluntária é a que nasce de um contrato ou declaração unilateral, como é o caso de um contrato de crédito com uma entidade bancária – aquilo a que se chama de Crédito Hipotecário, onde o devedor dá como garantia um determinado bem, ao subscrever um empréstimo bancário. O bem dado como garantia pode pertencer ao devedor ou a uma terceira pessoa, desde que esta concorde em hipoteca-lo.

Existem algumas modalidades de financiamento que permitem incluir voluntariamente a hipoteca de um bem. São estas:

- Crédito Habitação: financiamento da compra de um imóvel com uma hipoteca sobre o mesmo bem;

- Crédito para Comprar Terreno e Construir: à semelhança do crédito habitação, este tipo de contrato de empréstimo representa um risco maior para o banco, pelo que a garantia de um bem imóvel é obrigatória;

- Crédito Automóvel: trata-se de uma modalidade de crédito direcionada à compra de um automóvel, cujo contrato inclui uma cláusula que define a reserva de propriedade do automóvel em caso de incumprimento;

- Crédito Consolidado: permite juntar diversos créditos que se tenha em simultâneo, agregando-os todos num só, possibilitando a redução de custos do crédito.

Como fazer?

Na prática, quando te diriges a uma entidade bancária, aquilo que vais solicitar é um crédito, que, na maioria das modalidades, irá exigir a apresentação de uma garantia – Crédito com garantia hipotecária.

Tomando o Crédito Habitação como exemplo, hipotecar casa em Portugal é até um processo simples; o mais difícil poderá ser a aprovação do crédito, uma vez que precisarás cumprir com alguns requisitos. Ou ainda, a escolha do banco certo, aquele que apresenta as condições mais vantajosas para o teu caso.

Para subscreveres um crédito hipotecário, começa por fazer algumas simulações que te permitirão comparar propostas e analisar vantagens entre si. O imóvel.pt disponibiliza este serviço gratuitamente. Só terás que nos indicar aquilo que procuras e nós entregamos-te as melhores propostas.

Crédito Hipotecário: Documentos necessários

Dependendo da modalidade de financiamento, os documentos necessários para a subscrição de um contrato de crédito podem ser diferentes. No caso de um crédito habitação, os documentos que deves apresentar são, geralmente, estes:

- Documento de Identificação;

- Última Declaração de IRS e respetiva Nota de Liquidação;

- Três últimos recibos de vencimento;

- Declaração de vínculo contratual ou Contrato de Trabalho;

- Três últimos extratos bancários;

- Comprovativo de Morada;

- Caderneta Predial do imóvel;

- Certidão Permanente do imóvel;

- Licença de Habitação;

- Ficha Técnica da habitação;

- Certificado Energético;

- Avaliação do imóvel (realizada pelo banco);

- Mapa de Responsabilidades do Banco de Portugal;

- Seguro de Vida e Seguro de Incêndios ou Multirriscos;

- Comprovativo de pagamento do imposto de selo e IMT (aquando da Escritura).

Depois de iniciado o pedido de crédito hipotecário, a instituição vai fazer uma avaliação ao imóvel e analisar a tua capacidade financeira, para perceber se tens condições para cumprir com o pagamento das prestações. Se a avaliação for positiva, a entidade bancária avança com o contrato.

Nestes casos, apesar de a hipoteca ser um requisito obrigatório, representa também uma forma de beneficiares de melhores condições, já que o banco fica com uma garantia. A contrapartida reside no risco de perderes o imóvel, no caso de não conseguires cumprir com as prestações do empréstimo.

Como usar a Hipoteca para obter novo financiamento?

Imagina que, anos depois de teres comprado o imóvel, este está a precisar de obras. Numa situação destas existe a possibilidade de fazeres um reforço da hipoteca existente, para obteres o valor que precisas para as obras. Trata-se de um novo empréstimo com garantia de um imóvel que já está hipotecado.

Esta operação pressupõe a atualização das condições, uma vez que vais obter mais dinheiro. Qualquer cliente que já tenha uma hipoteca pode pedir o seu reforço, no entanto, o banco vai avaliar esse pedido e verificar se cumpres com os seguintes requisitos:

- Não ter qualquer incumprimento com o crédito habitação que está a decorrer;

- Ter um nível de endividamento aceitável;

- Apresentar uma situação laboral estável;

- Reforço de garantias ou apresentação de fiadores (não é obrigatório, mas pode ser pedido).

Comprar Casas Hipotecadas

A maioria dos bancos dispõe de uma lista de casas hipotecadas que disponibiliza para compra com condições mais vantajosas. Tratam-se de casas cuja hipoteca foi executada pelo banco na sequência de um incumprimento por parte do cliente. Estas casas são colocadas à venda pelo banco, para que este consiga recuperar o dinheiro que emprestou.

Normalmente, são vendidas pelo valor que resta recuperar, o que significa um valor inferior ao de mercado.

Para comprares um imóvel com um preço reduzido, contacta o banco e consulta a lista das suas casas hipotecadas; lista esta que costuma estar disponível no website do banco.

Como fazer distrate de hipoteca?

Para terminar a temática das hipotecas, importa também perceber como fazer o distrate de hipoteca – uma formalidade necessária no momento em que se termina o pagamento de um contrato de crédito sobre o qual havia uma hipoteca.

Quando é realizado o contrato hipotecário, a respetiva hipoteca é registada no Registo Predial. Ora, quando o contrato termina, deve fazer-se o registo do término desta obrigação, Para tal, o banco deve emitir o documento de distrate de hipoteca, que deve ser igualmente entregue no Registo Predial. Na consequência desta formalidade, procede-se à atualização da Caderneta Predial, para que esta reflita que o imóvel se encontra livre de ónus.

Obtém propostas de crédito habitação de entidades exclusivas em 24 horas ou menos!

{kind=link}

Sou herdeira, juntamente com o meu irmão, que é o cabeça de casal, de uma fração, que era dos nossos pais, cuja herança ainda está indivisa.

Por questões de saúde,o meu irmão precisa de fazer um crédito bancário, ao qual dou total aprovação, dando a fração como garantia. O que temos que fazer e que documentos precisamos de apresentar ao Banco ?

A fração ainda está registada em nome dos meus pais na Conservatória e da Herança nas Finanças.

As nossas idades, eu 64 e meu irmão 68

Obrigada

Olá Edna,

Só o banco poderá confirmar quais os documentos que serão necessários, mas possivelmente a habilitação de herdeiros. Não estamos certos quanto à necessidade de apresentar documento da tua parte, pelo facto de que, só o correspondente à quota parte do teu irmão será considerado na hipoteca. O melhor será mesmo esclarecerem essas dúvidas com o banco antes de avançarem com o crédito.

Cumprimentos,

A equipa imóvel.pt