Se resides num país que não Portugal, mas pretendes alterar a tua residência fiscal para este, deves saber que poderás apresentar uma candidatura por forma a obteres benefícios fiscais, derivado do estatuto de residente não habitual. Vamos explicar-te o que é este estatuto e como podes proceder para obter estes benefícios fiscais.

O que é o Estatuto Residente Não Habitual

O Decreto-Lei n.º 249/2009, de 23 de setembro criou o regime fiscal para o residente não habitual em sede do Imposto sobre o Rendimento das Pessoas Singulares (IRS), com o objetivo de atrair para Portugal profissionais não residentes, qualificados em atividades de elevado valor acrescentado ou da propriedade intelectual, industrial ou know-how, bem como beneficiários de pensões obtidas no estrangeiro.

Quem pode beneficiar do Estatuto Residente Não Habitual

Se cumprirem com as condições exigidas, podem beneficiar do estatuto residente não habitual:

a) aqueles que tenham um elevado património;

b) aqueles que sejam trabalhadores altamente qualificados (de acordo com a lista de atividades de elevado valor acrescentado); e

c) pensionistas.

Quais os requisitos obrigatórios?

As condições que se exigirão são as seguintes:

a) o candidato tem que residir no estrangeiro;

b) o candidato não pode ter residido em Portugal nos 5 anos que antecedem a candidatura ao estatuto;

c) o candidato deseja mudar a sua residência para Portugal.

Este estatuto confere vantagens fiscais a quem estabeleça a sua residência fiscal em Portugal, no entanto, para ser reconhecido como residente não habitual, precisarás passar por um processo de candidatura com vários trâmites, sobre os quais te elucidaremos já de seguida. Para além disso, para ser considerado residente não habitual terás que permanecer em Portugal durante 183 dias de um ano ou ser possuidor de uma habitação própria neste país.

Como obter o Estatuto Residente Não Habitual

Para obter este estatuto deves começar pela inscrição como residente em território português, para que te seja atribuído um número de identificação fiscal (NIF), inscrição esta que pode ser realizada num serviço de Finanças ou numa Loja do Cidadão.

Uma nota importante: Esta inscrição para obtenção do NIF deverá ser feita até ao dia 31 de março do ano seguinte àquele em que te tornaste residente em Portugal. Caso contrário, não obterás aprovação da candidatura que é o próximo passo.

O passo-a-passo é o seguinte:

-

- Inscrição como residente em Portugal para obtenção do NIF, num serviço de Finanças ou numa Loja do Cidadão;

- Registar utilizador no Portal das Finanças (depois de obtido o NIF) – depois deste registo irás receber a senha do acesso ao Portal por carta;

- Aceder ao Portal das Finanças, com os teus dados de acesso (NIF e senha recebida por correio), e fazer a inscrição como residente não habitual – ao aceder escreve na barra de pesquisa o termo ‘residente não habitual’ e logo te aparecerá a opção ‘Entregar Pedido’ onde deverás preencher os campos que te forem solicitados no formulário;

- Depois de submetido o pedido, deverás consultar com regularidade, o estado em que este se encontra, até que este seja alvo de decisão. Para o fazeres, basta acederes de igual forma ao Portal e selecionares a opção ‘Consultar Pedido’;

- Se a candidatura for aceite, ficará disponível na área pessoal um comprovativo que deves guardar;

- Dependendo da situação que te traga a Portugal – trabalho ou reforma – se desenvolveres uma atividade profissional qualificada como de elevado valor acrescentado, deverás enviar por carta registada, uma cópia autenticada do comprovativo da atividade exercida, para a morada:

-

-

- Direção de Serviços de Registo de Contribuintes

Avenida João XXI, 76, 6º

1049-065 Lisboa

- Direção de Serviços de Registo de Contribuintes

-

Quais os benefícios fiscais dos detentores do Estatuto Residente Não Habitual

Depois de obtido o estatuto terás benefícios fiscais durante os 10 anos seguintes, que variam de acordo com a tua situação.

Se vens trabalhar para Portugal

Com o estatuto residente não habitual vais beneficiar de uma taxa fixa de IRS de 20% sobre os rendimentos líquidos das categorias A (trabalho dependente) e B (trabalho independente). Esta taxa aplica-se apenas aos profissionais das atividades de elevado valor acrescentado, conforme já referido neste artigo. Nesta lista incluem-se profissões como Médicos, Professores, Arquitetos, Consultores Fiscais, Designers, entre muitas outras.

Os rendimentos da Categoria A obtidos no estrangeiro estarão isentos, desde que:

-

-

- Sejam tributados no outro Estado, em conformidade com a convenção celebrada entre Portugal e esse Estado;

- Sejam tributados no outro Estado, nos casos em que não exista convenção, desde que os rendimentos não sejam considerados como obtidos em território português, de acordo com o Código de IRS (CIRS).

-

Os rendimentos da Categoria B, bem como das Categorias E (rendimentos de capitais), F (rendimentos prediais) e G (incrementos patrimoniais), que os residentes não habituais obtenham no estrangeiro, estarão isentos, desde que:

-

-

- Sejam tributados no outro Estado, com conformidade com a Convenção celebrada entre Portugal e esse Estado;

- Sejam tributados no outro Estado, nos casos em que não exista convenção, em conformidade com as regras definidas no modelo de convenção fiscal sobre o rendimento e o património da OCDE, desde que:

- Não seja um território sujeito a um regime de tributação privilegiado;

- Os rendimentos não sejam considerados como obtidos em território português, de acordo com o CIRS.

-

Se estás reformado

Todas as pensões de fonte não portuguesa domiciliadas em Portugal beneficiam de isenção de pagamento de IRS, devido aos acordos entre Portugal e diversos outros países, as tais Convenções, que têm por objetivo impedir a dupla tributação de rendimentos.

A aplicação da lei admite que o direito de exigir o pagamento do imposto sobre os rendimentos é do Estado de residência do cidadão, no entanto, Portugal isenta, atualmente, o reformado de pagar impostos pelas suas pensões não portuguesas.

Os rendimentos líquidos de pensões obtidas no estrangeiro com origem em contribuições, pelos residentes não habituais, e que não tenham sido consideradas como dedução fiscal, são tributados à taxa de 10%.

Legislação

Para informações mais detalhadas sobre o regime fiscal para o residente não habitual, ou o reforço da informação aqui fornecida, recomendamos a leitura do documento publicado pela Autoridade Tributária com o objetivo de informar o cidadão sobre o tema.

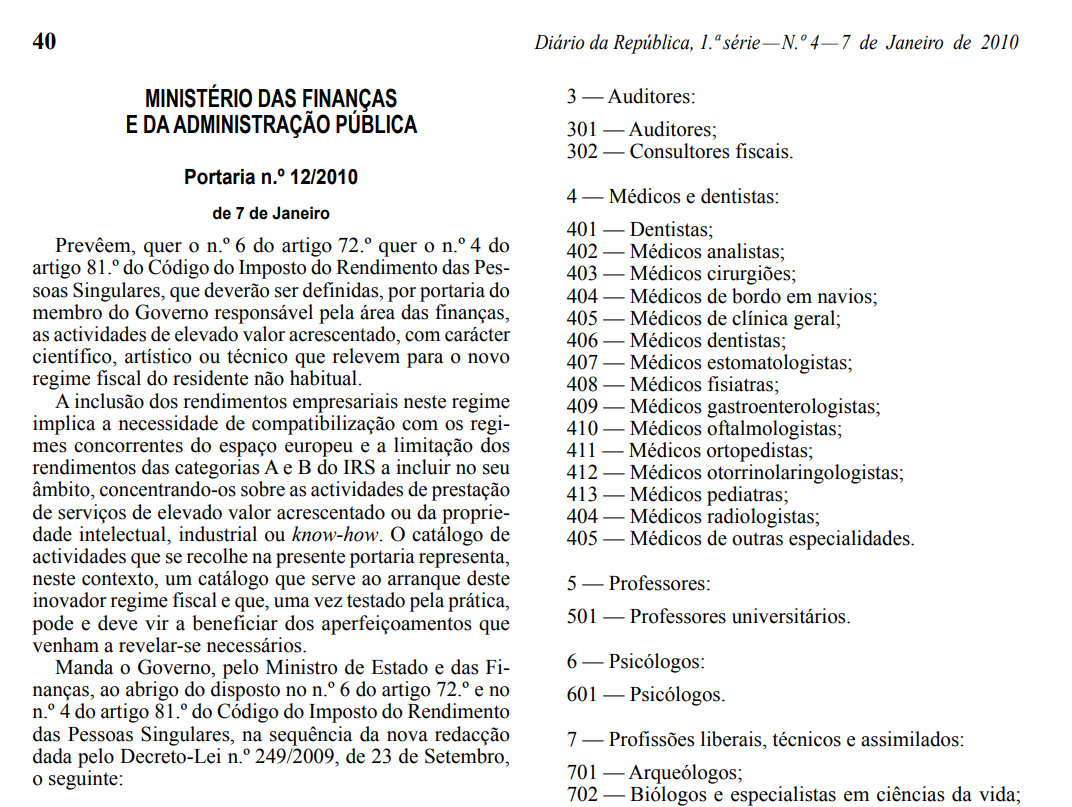

Portaria n.º 12/2010, de 07 de janeiro – aprova a tabela de atividades de elevado valor acrescentado – de carácter científico, artísticos ou técnico – no âmbito do novo regime fiscal previsto no estatuto residente não habitual.

Decreto-Lei n.º 249/2009, de 23 de setembro – Cria o regime fiscal para o residente não habitual.

{kind=link}