O processo de apuramento do IRS implica fazer todas as operações matemáticas e mais algumas, vezes sem conta. Fazer os cálculos para saber o que terás a pagar ou a receber poderá dar-te um pouco de trabalho, mas é uma boa forma de, primeiro, te inteirares sobre esta dinâmica fiscal, mas principalmente, para te antecipares na gestão financeira da tua vida familiar. Poderás ter um valor a ser reembolsado que te poderá ajudar a pagar umas despesas extra, ou, poderá acontecer de teres que pagar imposto adicional, e nesse caso, convém te precaveres para essa possibilidade. Fica agora a saber como calcular IRS e antever o pagamento do imposto adicional ou o recebimento do reembolso.

Como calcular IRS

Para calcular o IRS de trabalhador dependente vamos analisar a fórmula por passos, seguindo as indicações do Código do IRS, que se resume a três fases:

1. Apuramento do rendimento para cálculo do imposto a pagar

Rendimento bruto – deduções específicas = Rendimento coletável

2. Cálculo dos benefícios com deduções à coleta

Rendimento coletável x Taxas de IRS = Coleta

3. Imposto final a receber ou a pagar

Coleta – Deduções – Retenções = IRS

Antes de começarmos precisamos de reunir algumas informações, que a seguir utilizamos como meramente exemplificativas. Supomos uma família com dois filhos em que ambos os pais são trabalhadores dependentes.

Membro 1 do casal:

Salário bruto: 2.500 EUR mensais / 35.000 EUR anuais

Retenção na fonte de IRS (taxa de 24,4%): 610 EUR mensais / 8.540 EUR anuais

Contribuições para a Segurança Social: 275 EUR mensais / 3.850 EUR anuais

Despesas gerais familiares: 7.000 EUR

Despesas de saúde: 200 EUR

Membro 2 do casal:

Salário bruto: 1.300 EUR mensais / 18.200 EUR anuais

Retenção na fonte de IRS (taxa de 13,1%): 170 EUR mensais / 2.380 EUR anuais

Contribuições para a Segurança Social: 143 EUR mensais / 2.002 EUR anuais

Despesas gerais familiares: 5.000 EUR

Despesas de saúde: 300 EUR

Dependentes:

Despesas de saúde: 400 EUR

Despesas de educação: 6.500 EUR

Simulador IRS 2022 Excel de como calcular o IRS

Calcular IRS trabalhador dependente pode ser uma dor de cabeça para muitas pessoas. Seja pelas regras do CIRS, seja pela quantidade de cálculos necessários, dá de facto, algum trabalho, mas também é bastante importante para te precaveres e organizares financeiramente.

Para aqueles que gostam de fazer as suas próprias contas, agora tens aqui uma fórmula de cálculo que pode ser bastante útil. No entanto, podes querer também confirmar os teus cálculos através de um simulador, e quanto a estes, existem vários que podes utilizar.

O próprio Portal das Finanças disponibiliza um simulador de IRS que podes utilizar, através da aplicação de recolha da declaração Modelo 3 de IRS. Também várias Consultoras o fazem, e para isso, só precisas de pesquisar por simulares que eles te vão aparecer.

1º passo: Apurar o Rendimento Coletável

Para efeitos de IRS, o rendimento coletável corresponde ao rendimento bruto do contribuinte ou do agregado familiar, líquido das deduções específicas. É o montante aqui apurado que determina a taxa de imposto aplicável, conforme o escalão onde se encontrar.

Os Casais ou aqueles Unidos de Facto que optem pela tributação conjunta, obtêm o rendimento coletável depois de aplicado o quociente conjugal, bastando para isso, a divisão por dois do rendimento total do casal.

Um trabalhador por conta de outrem tem direito a uma dedução específica de 4.104 EUR, caso o valor de descontos para a Segurança Social não seja superior a esse mesmo valor. Caso o seja, o valor de dedução a considerar será o de maior valor.

Façamos as contas utilizando os valores exemplificativos que acima apresentamos:

Rendimento anual bruto do Membro 1: 35.000 EUR

Rendimento anual bruto do Membro 2: 18.200 EUR

Deduções específicas de cada um dos cônjuges: 4.104 EUR (admitindo que o valor de descontos para a Segurança Social não é superior a este)

Rendimento coletável do Membro 1: 35.000 – 4.104 = 30.896 EUR

Rendimento coletável do Membro 2: 18.200 – 4.104 = 14.096 EUR

Rendimento coletável do casal, depois de aplicado o quociente conjugal: [ (30.896 + 14.096) / 2 ] = 22.496 EUR

Caso o casal decida não fazer tributação conjunta, não haverá lugar à aplicação do quociente conjugal.

Será então sobre o valor de 22.496 EUR que incidirá a taxa de imposto a aplicar dependendo esta do escalão de IRS onde o rendimento de situa. Assim, passamos para o segundo passo de como calcular IRS.

2º passo: Identificação do escalão de rendimento e da taxa de IRS em que se enquadram

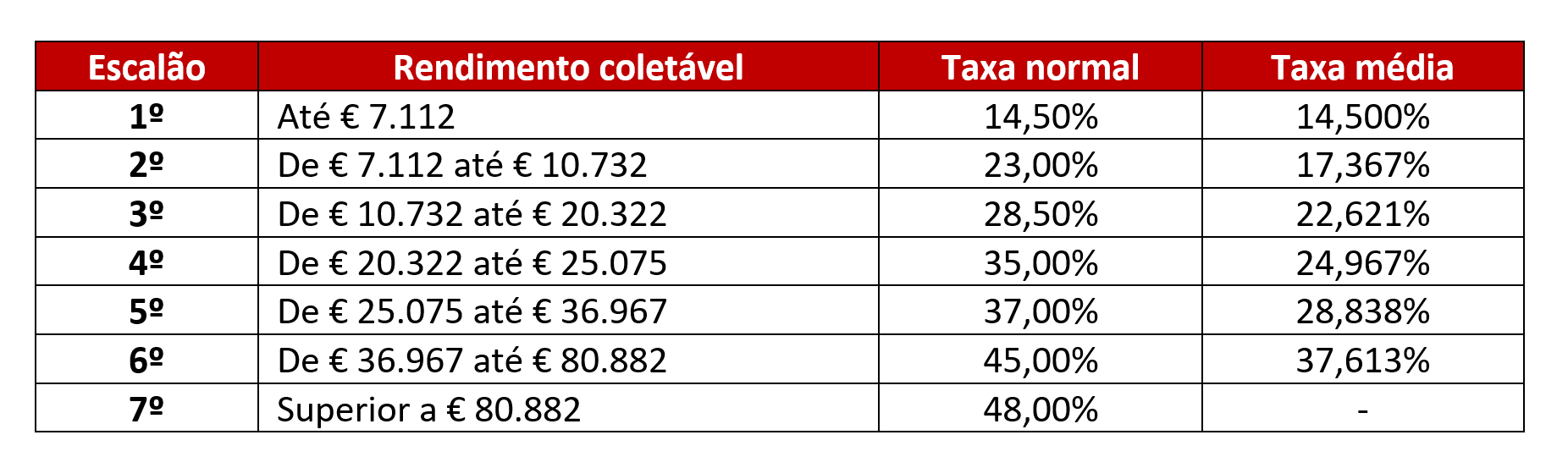

De acordo com o artigo 68º do CIRS – Código do IRS, a tabela de escalões e taxas aplicáveis é a que a seguir se apresenta:

Cada escalão de rendimento apresenta duas taxas. Isto porque, o rendimento do contribuinte não é calculado pela totalidade à mesma taxa.

- A 1ª parte do rendimento sobre o qual se aplicará a taxa média do escalão, é igual ao limite máximo do maior dos escalões em que o rendimento coletável nele caiba inteiramente;

- A 2ª parte corresponde ao excedente (diferença entre o rendimento coletável e a 1ª parte), à qual se aplicará a taxa normal do escalão imediatamente superior.

Continuando com os dados exemplificativos, a identificação do escalão de rendimento e a aplicação das taxas de IRS, far-se-iam da seguinte forma:

O rendimento coletável do casal que apuramos anteriormente foi de 22.496 EUR. O escalão que cabe inteiramente neste valor é o 3º escalão (de € 10.732 até € 20.322), fazendo sobrar (€ 22.496 – € 20.322) 2.174 EUR.

Agora é só aplicar as taxas:

- 1ª parte: € 20.322 x taxa média = € 20.322 x 22.621% = € 4.597,039

- 2ª parte: € 2.174 x taxa normal = € 2.174 x 35,00% = € 760,90

Com a soma destes dois valores € 4.597,039 + € 760,90 = € 5.357,939 apuramos a coleta de imposto.

No entanto, e porque o nosso caso exemplificativo se refere a um casal que prefere tributação conjunta, deve ser aplicado o coeficiente conjugal para saber o Rendimento Coletável do Casal –> € 5.357,939 x 2 = € 10.715.878

Passamos para o próximo passo de como calcular o IRS.

3º passo: Calcular as deduções à coleta

Para estes cálculos vamos precisar dos dados correspondentes às despesas do casal.

Despesas gerais familiares do membro 1: 7.000 EUR

Despesas de saúde do membro 1: 200 EUR

Despesas gerais familiares do membro 2: 5.000 EUR

Despesas de saúde do membro 2: 300 EUR

Despesas de saúde com os filhos: 400 EUR

Despesas de educação com os filhos: 6.500 EUR

Agora, à coleta apurada no 2º passo, efetuam-se as deduções das despesas, de acordo com as regras descritas no artigo 78º do CIRS. Cada classe de despesa tem os seus limites, havendo também um limite máximo de deduções a ter em conta. Vejamos:

Artigo 78º-A: Deduções dos descendentes e ascendentes – montante fixo de € 600 por cada elemento

Artigo 78º-A: Deduções dos descendentes e ascendentes – € 600 por cada elemento = 1200€ (dois filhos)

Artigo 78º-B: Dedução de despesas gerais e familiares – 35% do valor suportado com limite global de € 250 por sujeito passivo

Artigo 78º-B: Dedução de despesas gerais e familiares – [(€ 7.000 + € 5.000) x 35%] = € 4.200 > € 500

Artigo 78º-C: Dedução de despesas de saúde – 15% do valor suportado com o limite global de € 1000

Artigo 78º-C: Dedução de despesas de saúde – [ (€200 + €300 + €400) x 15% ] = €135

Artigo 78º-D: Dedução de despesas de formação e educação – 30% do valor suportado com limite global de € 800

Artigo 78º-D: Dedução de despesas de formação e educação – €6.500 x 30% = €1.950 > €800

A soma das deduções à coleta por categoria será então de € 1.200 + € 500 + € 135 + € 800 = € 2.635

Conforme referimos acima, o CIRS estabelece um limite máximo global de deduções à coleta por agregado familiar, da seguinte forma:

- Se o rendimento coletável for inferior a € 7.112 (1º escalão), não existe limite;

- Se o rendimento coletável for superior a € 80.882 (último escalão), o limite é de € 1.000;

- Se o rendimento coletável estiver compreendido entre € 7.112 e € 80.882, o limite dedutível tem um mínimo de € 1.000 e um máximo de € 2.500, cuja fórmula de cálculo é a seguinte: = €1.000 + [ ( €2.500 – €1.000 ) x ( €80.882 – Rend. Colet. ) / ( €80.882 – €7.112 ) ] = €1.000 + [ €1.500 x ( €80.882 – Rend. Colet. ) / €73.770 ]

Aplicando esta fórmula de cálculo do limite máximo global de deduções à coleta, aos nossos dados exemplificativos, os resultados seriam estes:

= €1.000 + [ ( €2.500 – €1.000 ) x ( €80.882 – € 10.715,878) / ( €80.882 – €7.112 ) ]

= €1.000 + [ €1.500 x ( €80.882 – € 10.715,878) / €73.770 ]

= €1.000 + [ €1.500 x ( €70.166,122 / €73.770) ]

= €1.000 + [ €1.500 x 0,95 ]

= €1.000 + €1.425

= €2.425

Como as deduções à coleta do casal (€ 2.635) ultrapassam o valor máximo global agora apurado (€ 2.425), o casal só poderá deduzir este último valor – € 2.425.

4º passo: Apurar o imposto

O próximo passo de como calcular o IRS é muito simples e trata-se de apurar o valor do imposto resultante dos rendimentos do agregado familiar. A fórmula é simples:

= Rendimento Coletável – Deduções à Coleta

= € 10.715.878 – € 2.425

= € 8.290.878

5º passo: Acerto de contas

O acerto de contas tem a seguinte lógica de pensamento. Se os membros do casal, fizerem retenção na fonte ao longo do ano a que o IRS se reporta, então parte do imposto a pagar ao Estado já foi adiantado (retenção em recibo de vencimento). Chegada a altura de declarar o IRS deverá então ser feito um acerto sobre o imposto a pagar tendo em conta o que já foi adiantado.

Para isso temos que analisar as retenções na fonte efetuadas pelo casal durante o ano. Podes consultar as tabelas de retenção aplicáveis aqui.

Salário bruto Membro 1: 2.500 EUR mensais / 35.000 EUR anuais

Retenção na fonte de IRS Membro 1 (taxa de 24,4%): 610 EUR mensais / 8.540 EUR anuais

Salário bruto Membro 2: 1.300 EUR mensais / 18.200 EUR anuais

Retenção na fonte de IRS Membro 2 (taxa de 13,1%): 170 EUR mensais / 2.380 EUR anuais

Assim, o montante retido de IRS ao longo do ano, deste casal foi de (€8.540 + €2.380) = €10.920.

Ora, como podemos verificar, este casal, fez retenção da fonte durante o ano, num valor total superior ao imposto apurado. Quer isto dizer que o Estado terá que reembolsar o casal pela diferença entre a Retenção na Fonte efetuada durante o ano e o Imposto Apurado –> € 10.920 – € 8.290.878 = € 2.629,122.

Conclusão de como calcular IRS

Para concluir gostaríamos apenas de deixar uma nota relativamente aos dados iniciais que precisas de reunir.

Dados como Salário bruto, Retenção na fonte de IRS e Contribuições para a Segurança Social, consegues obter através dos teus recibos de vencimento (não esquecer que são 14 meses a ter em conta, e não 12, visto que os subsídios de férias e natal também devem ser considerados).

Quanto às Despesas Gerais familiares e Despesas de Saúde, vais ver estes cálculos apurados depois de validares as tuas faturas no Portal e-Fatura no site das Finanças.

E assim, tens todos os dados que precisas para começar os cálculos.

Bom trabalho!

{kind=link}

Pode dizer-me a estimativa do valor do IRS para:

Vencimento 920€ ( de Maio/21- Dezembro /21); 2 filhos e solteira.

Cara Carina,

Para fazermos os cálculos por ti, teríamos que te pedir mais informações pessoais do que aquelas que já nos adiantaste, algo que, por questões éticas, não o faremos.

No artigo que redigimos, tivemos o cuidado de explicar cada passo de forma detalhada, para que os leitores pudessem antever o cálculo do seu IRS. Se já validaste as tuas faturas no Portal das Finanças tens toda a informação que precisas para os cálculos, no entanto, se tiveres dúvidas em alguma parte da fórmula, podes pedir-nos mais esclarecimentos. Estaremos totalmente disponíveis para ajudar.

Cumprimentos,

A equipa Imóvel.pt