Desde o último trimestre do ano passado que muito se fala na possível subida da taxa Euribor e, consequentemente, das taxas de juro aplicadas nos empréstimos bancários.

É sobre isto que vamos falar hoje. Começar por explicar o que é a Euribor, como se tem comportado esta taxa no mercado europeu e de que forma a sua subida pode influenciar as prestações do crédito habitação de milhares de famílias.

O que é a Euribor?

O termo Euribor deriva da expressão Euro Interbank Offered Rate; traduzido para português significa Taxa de Oferta Interbancária do Euro. Ou seja, é a taxa média praticada em empréstimos entre um grande número de bancos europeus. Por esta razão, as taxas Euribor são consideradas como as taxas base para todo o tipo de produtos de taxas de juros, como por exemplo, contas poupança, empréstimos hipotecários, swap de taxas de juros, entre outros, sendo o indicador de referência para a maioria destes produtos.

Nestes empréstimos entre bancos são aplicados vários prazos que vão desde 1 semana a 12 meses. No total há 5 taxas diferentes (de acordo com o seu prazo) – Euribor 1 semana, Euribor 1 mês, Euribor 3 meses, Euribor 6 meses, Euribor 12 meses. Para além destas também há uma taxa de juro de 1 dia à qual se dá o nome de ESTER.

De que forma a taxa Euribor influencia as prestações do Crédito Habitação?

Sendo a Euribor o indicador de referência a aplicar às taxas de juros de um crédito habitação, e, dependendo do prazo contratualizado, se a taxa se alterar, a tua prestação vai igualmente, sofrer alterações. Vamos supor que o teu empréstimo bancário foi contratualizado e fixado a 6 meses; isto significa que a cada seis meses a tua taxa vai ser revista de acordo com os valores da Euribor a 6 meses. Se houver alterações substanciais estas vão se refletir (positiva ou negativamente) na tua prestação mensal.

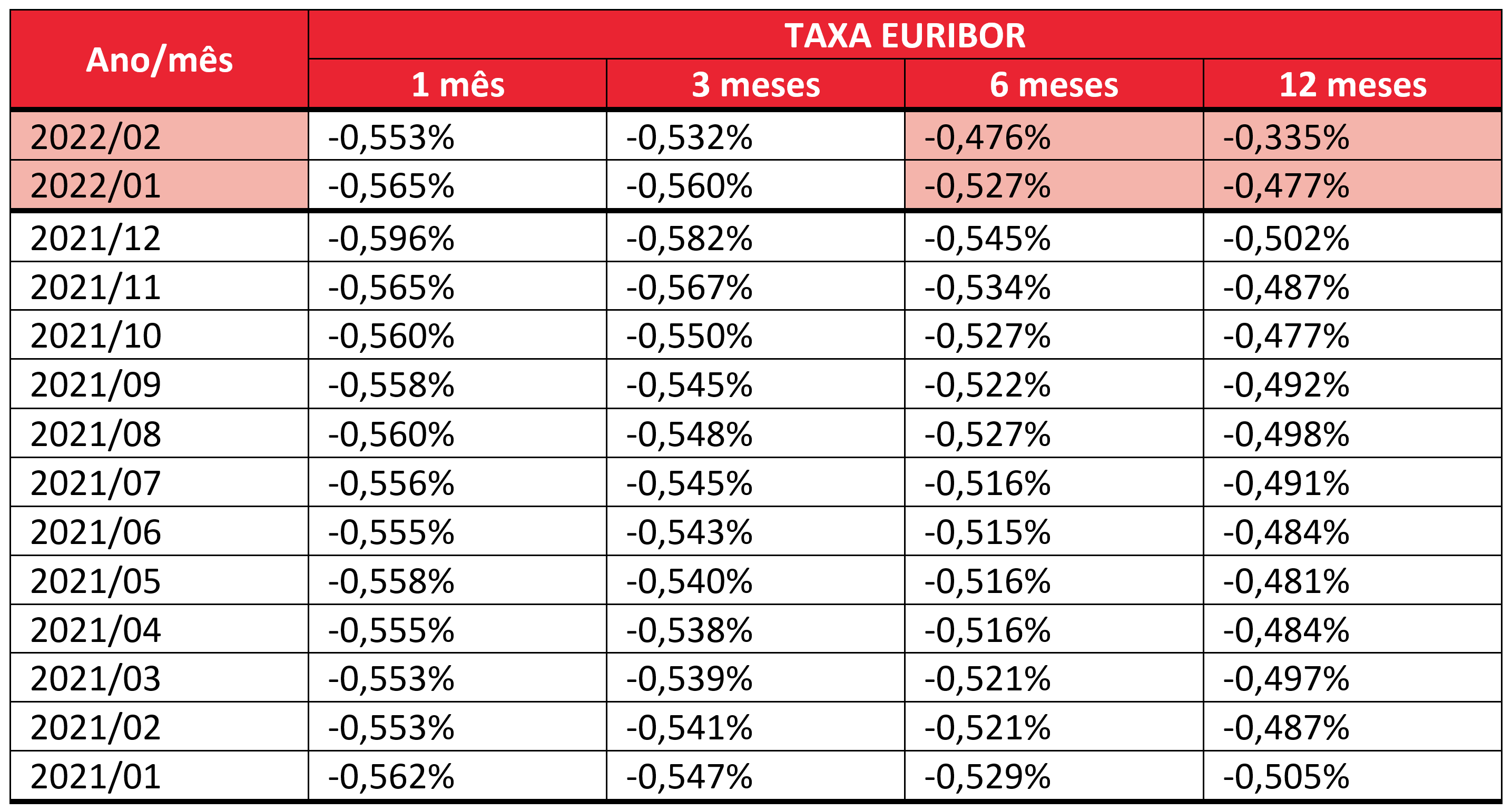

Confere, nesta tabela, a média mensal a 1 mês, 3 meses, 6 meses e a 12 meses.

Como se pode verificar, a taxa Euribor principalmente, a 6 e a 12 meses, atingiu novos máximos no início de 2022.

Política Monetária da União Europeia

Foi depois da última reunião de política monetária, a 3 de fevereiro, em que o Banco Central Europeu (BCE) admitiu poder vir a subir as taxas de juro diretoras em 2022, devido à subida da inflação na zona euro. A 4 de fevereiro verificou-se uma subida significativa das taxas Euribor que têm estado voláteis e sob pressão, desde o início da invasão da Ucrânia pela Rússia em 24 de fevereiro.

A evolução das taxas Euribor está intimamente ligada às variações das taxas de juro diretoras do BCE, o qual admitiu (no final de 2021) possíveis alterações devido à emergência pandémica, e também, consoante se verifiquem alterações na inflação.

De forma simplificada, e em termos de política monetária, todos os valores e taxas aplicadas pelo BCE dependem umas das outras. Neste caso, as taxas de juro diretoras do BCE estão dependentes da inflação, inflação esta que determina a variação da taxa Euribor.

Taxas juros diretoras BCE –> Inflação –> Euribor

Conclusão

Com isto, e para concluir, dizer que é importante para o consumidor ter noção do que significam todos estes termos financeiros, mas também observar atentamente a evolução destas taxas Euribor, porquanto estas influenciarão o orçamento mensal das famílias europeias.

Visita o nosso blog para te manteres a par das novidades do setor financeiro e imobiliário.

{kind=link}