Um seguro de vida é uma forma eficaz de proteger a família em caso de morte ou invalidez, e em algumas situações, a sua subscrição é obrigatória. Embora a discussão deste tema possa parecer desconfortável, a verdade é que todos nós enfrentamos riscos diariamente e, portanto, é necessário estar preparado para o futuro.

Apesar de ser um tipo de seguro muito comum na contratação de um crédito habitação, também pode ser subscrito fora deste cenário, no entanto, as famílias portuguesas nem sempre sabem como funciona, quais são as coberturas ou em que circunstâncias pode ser acionado.

Neste artigo, vamos cobrir estas e outras dúvidas pertinentes para a compreensão deste tema, esclarecendo de que forma podes proteger o futuro da tua família sem comprometer a situação financeira do presente.

Índice de Conteúdos

O que é Seguro de Vida e para que serve?

Distinção entre Seguro de Vida e Não Vida

Quais as coberturas do Seguro de Vida?

Em que situações é obrigatório?

Quem são os herdeiros legais no Seguro de Vida?

O Seguro de Vida é dedutível no IRS?

Outras características a ter em conta

Simulador de Seguro de Vida

O que é Seguro de Vida e para que serve?

Um seguro de vida nada mais é que uma salvaguarda financeira para os seus beneficiários. Tem por objetivo garantir, em caso de morte, invalidez, acidente ou desemprego, que a pessoa segura ou os beneficiários recebem o valor acordado em contrato, designado de capital seguro.

Os beneficiários são, geralmente, familiares próximos – que após a morte podem reclamar o valor do seguro -, mas também pode ser uma entidade bancária, quando se trate de um seguro de vida do crédito habitação.

Estes seguros também podem cobrir o risco de sobrevivência, caso a pessoa segura ainda se encontre viva no final do contrato. Existem modalidades que cobrem ambas as situações, pelo que, convém analisar cuidadosamente todas as coberturas.

E na prática, para que serve? Bem, imaginemos que uma pessoa sofre um acidente que a impede de trabalhar para o resto da vida, deixando-a sem fonte de rendimentos. Nesse caso, o seguro pode ser acionado e a pessoa receberá o capital seguro que a permitirá viver sem dificuldade financeira.

Um outro exemplo aplica-se ao crédito habitação, que em caso de morte ou invalidez do titular do contrato, o seguro é acionado e a seguradora paga o valor do empréstimo em dívida ao banco.

Distinção entre Seguro de Vida e Não Vida

Se já ouviste estes termos deves ter ficado com dúvidas quanto à sua distinção. Pois passamos a explicar. Existem dois tipos de seguro: Ramo Vida e Ramo Não Vida. O primeiro engloba seguros de vida, seguros ligados a fundos de investimento e planos de poupança reforma. Na categoria dos seguros não vida englobam-se todos os outros seguros que conhecemos, ou seja, seguro de acidentes pessoais e de trabalho, seguro de assistência, multirriscos-habitação, automóvel, seguro de saúde e seguro de responsabilidade civil.

Neste artigo, abordamos apenas o seguro de vida que se enquadra no Ramo Vida.

Quais as coberturas do Seguro de Vida?

A cobertura diz respeito às situações que podem dar origem à ativação do seguro e podem dividir-se, essencialmente, em 3 tipos: morte, invalidez absoluta e definitiva (IAD) e invalidez total e permanente (ITP).

Em caso de morte do titular do seguro, a seguradora garante aos beneficiários, o pagamento do capital seguro.

A invalidez absoluta e definitiva (IAD), surge em consequência de uma doença ou acidente onde a pessoa fica total e definitivamente impossibilitada de trabalhar, ficando dependente de terceiros. Neste caso, o grau de incapacidade deve ser de 80% para que se possa acionar o seguro e ver atribuído e pago o capital contratado.

A invalidez total e permanente (ITP) é um pouco mais abrangente e pode ser considerada quando, devido a uma doença ou acidente, se observem as seguintes condições:

- O segurado fica total e permanentemente incapaz de exercer a sua profissão ou qualquer outra atividade compatível com os seus conhecimentos;

- Ao segurado é-lhe constatado clinicamente, uma incapacidade permanente de grau superior a 60%, 65% ou 66%.

Ao escolher um seguro de vida vais ter que escolher por entre estas coberturas, ou por mais do que uma, sabendo que, quanto mais abrangente for a cobertura, mais caro fica o seguro, no entanto, mais protegido estarás.

Um seguro com cobertura ITP poderá ser mais benéfico já que pode ser acionado numa situação em que o segurado não consegue trabalhar, embora tenha autonomia, ao contrário da cobertura IAD, que só pode ser acionada numa situação de total dependência.

No caso de selecionares um seguro com cobertura ITP deves definir o grau de invalidez associado (60%, 65% ou 66%), ou seja, a percentagem que indica quando é que o seguro pode ser acionado.

Para além destas, existem ainda coberturas complementares para cobrir diagnósticos de doenças graves, como cancro, AVC, enfarte, morte por acidente de circulação, subsídio de funeral, subsídio diário por hospitalização por acidente, entre outros. Estas coberturas podem aumentar o prémio do seguro (prestação), pelo que deves analisar todo o teu enquadramento, por forma a protegeres o teu futuro sem prejudicares o orçamento mensal do presente.

Em que situações é obrigatório?

A subscrição de um seguro de vida só é obrigatória para:

- Militares integrados em missões de paz e humanitárias fora do território nacional;

- Elementos dos serviços e forças de segurança que se encontrem no estrangeiro em missões policiais, humanitárias e de paz.

Ao contrário do que se possa pensar, a subscrição de um seguro de vida associado ao crédito habitação não é obrigatória por lei, conforme refere o Decreto-Lei n.º 222/2009. Ainda assim, reconhece a legitimidade dos bancos em obter tais seguros “que se destinam a assegurar a possibilidade de satisfação do crédito em circunstâncias extremas, de grave infortúnio, suscetíveis de pôr em causa a solvabilidade das famílias atingidas”.

No entanto, e apesar de não ser obrigatório, nenhuma lei impede os bancos de exigirem tal seguro, pelo que se foi tornando como um requisito para a obtenção de empréstimo.

Convém ainda ter presente que a subscrição do seguro de vida no crédito habitação, não tem necessariamente que ocorrer com a seguradora do banco; podes fazê-lo com outra seguradora definindo como beneficiário a entidade bancária.

Lê também:

- Crédito Jovem: Condições especiais para comprar casa

- Transferência Crédito Habitação: Tudo o que precisas saber

Quem são os herdeiros legais no Seguro de Vida?

Os beneficiários do seguro de vida têm direito ao pagamento do capital seguro em caso de morte da pessoa segura, independentemente de serem ou não os seus herdeiros legais. Cabe ao segurado designar os beneficiários ao contratualizar a apólice.

Já em caso de herança, o seguro de vida do falecido não figura entre os bens a dividir entre os herdeiros. O pagamento do capital cabe automaticamente aos herdeiros legais apenas se o segurado não tiver indicado outros beneficiários na apólice. Se não houver herdeiros nem existir um testamento, o capital deve ser entregue ao Estado.

Lê também:

- Herança: Um Guia para a partilha de bens

- Herança Indivisa: esclarece todas as dúvidas que possas ter

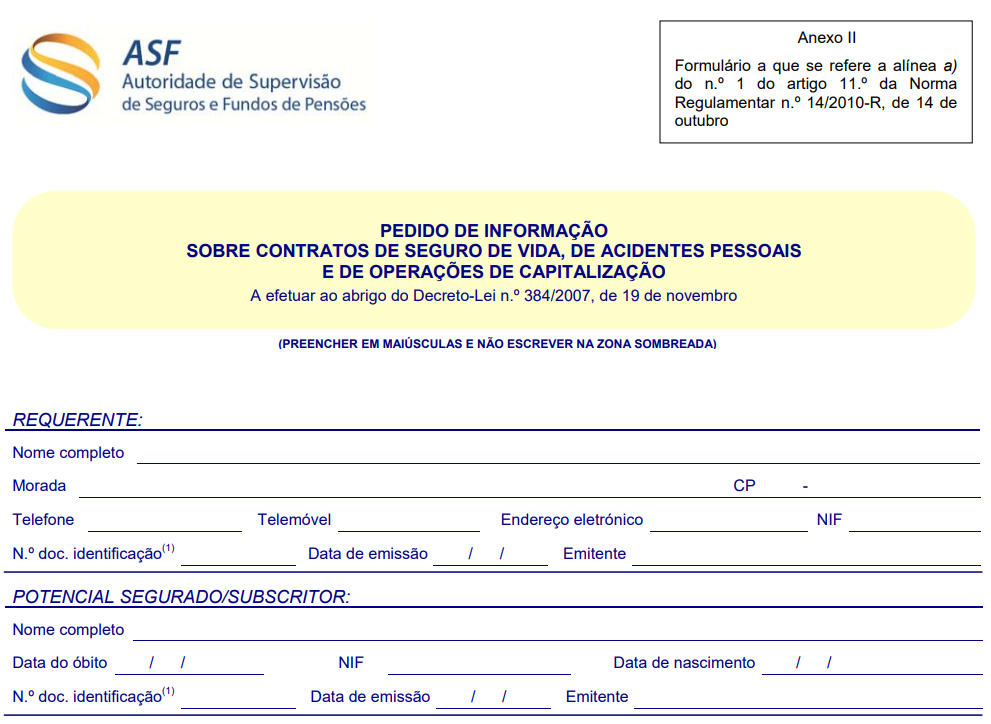

Para saber se és beneficiário de um seguro de vida, por morte de um familiar, tens que contactar a Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF). Deves preencher o formulário para o efeito e enviá-lo por correio. No prazo de 10 dias úteis, a ASF emite um certificado com a informação solicitada com o qual te podes dirigir à seguradora para participar o sinistro e receber o capital a que tenhas direito.

Lê também:

O Seguro de Vida é dedutível no IRS?

Estes seguros não contam para efeitos de despesas de IRS, no entanto, existem duas exceções:

- Se o segurado tiver um grau de incapacidade igual ou superior a 60%, pode deduzir 25% dos prémios de seguro;

- Se o segurado tiver uma profissão de desgaste rápido, pode deduzir 100% dos prémios de seguro, desde que o seguro cubra os riscos de invalidez, morte ou de reforma por velhice.

Lê também:

Outras características a ter em conta

- Seguros de Vida sem discriminação: A Lei n.º 75/2021 proíbe e pune a discriminação devido a deficiência e existência de risco agravado de saúde no acesso a estes seguros;

- Prémio do Seguro: O valor do prémio (prestação) vai corresponder ao risco que representa para a seguradora, e depender das coberturas contratadas. Pode ter uma periodicidade anual, mensal, trimestral ou semestral;

- Capital Seguro: Valor máximo que a seguradora se compromete a pagar caso precise de acionar alguma cobertura;

- Atualização do capital em dívida: Ao fazer o seguro do crédito habitação podes optar por uma atualização de capitais automática onde o valor do seguro acompanhará o valor em dívida. Caso não o faças, em caso de sinistro, o banco fica com o montante em dívida e a família fica com o remanescente;

- Seguro de Vida a 50% ou a 100%: Em caso de acidente, morte ou doença, o seguro pode cobrir apenas 50% do capital ou a totalidade. No caso do crédito habitação, p.e., significaria que apenas 50% do capital em dívida ficaria saldado. A cobertura pela metade pode ser uma boa opção por custar menos, mas ficarás menos protegido para o futuro.

Simulador de Seguro de Vida

Depois de todas estas informações, para saber qual o melhor seguro de vida para a tua situação, podes efetuar uma simulação sem compromisso. Com a Real Vida Seguros tens a opção de escolher o capital e as condições que pretendes ter assegurado no teu seguro:

Vais poder avaliar as coberturas mais indicadas e o custo do seguro de vida.

{kind=link}