Se, em breve, embarcas numa nova etapa enquanto profissional independente, já deves saber que terás que abrir atividade nas Finanças. Aquilo em que, provavelmente, terás dúvidas é em tudo o que isso implica: preenchimento da declaração de início de atividade, regras fiscais e pagamento de impostos.

Neste artigo explicamos como abrir atividade nas Finanças, esclarecendo um pouco sobre a terminologia utilizada e um passo a passo para o procedimento online.

Índice de Conteúdos

Quem precisa de abrir atividade nas Finanças?

Como abrir atividade nas Finanças?

Como abrir atividade nas Finanças passo a passo

Campos importantes da declaração de início de atividade

- Código CAE ou Código CIRS

- Regime de IVA

- Retenção na fonte de IRS

- Regime simplificado ou contabilidade organizada

E a Segurança Social?

Como emitir faturas?

É possível acumular trabalho por conta de outrem e atividade independente?

Quem precisa de abrir atividade nas Finanças?

Abrir atividade nas Finanças é um procedimento obrigatório para todos os que iniciem uma atividade profissional por conta própria. Quer seja freelancing ou uma pequena atividade comercial, o objetivo é informar a Autoridade Tributária e a Segurança Social de que vais dar início a uma atividade profissional, para que seja feito o devido enquadramento fiscal e contributivo.

Como abrir atividade nas Finanças?

A primeira coisa a fazer antes de iniciares a atividade profissional propriamente dita, é a comunicação desse facto junto da Autoridade Tributária (AT). Para o fazeres, podes dirigir-te a um serviço de Finanças (preferencialmente, o balcão da região onde vives), ou online, através do Portal das Finanças, preenchendo a declaração de início de atividade.

# Presencialmente, numa repartição das Finanças

Basta dirigires-te ao balcão e informares que pretendes abrir atividade. Vão questionar-te sobre a atividade profissional a desempenhar e qual o regime de contabilidade pelo qual queres optar. Abaixo, esclarecemos as diferenças entre o regime de contabilidade simplificada e o organizado. Vais precisar de apresentar o Cartão de Cidadão e um comprovativo do teu IBAN.

# Online, através do Portal das Finanças

Devido ao facto de os balcões de atendimento da AT terem um serviço demorado, abrir atividade nas Finanças online tornou-se muito mais prático e consegues fazê-lo em apenas 10 minutos. Antes de tudo, deves aceder ao Portal das Finanças e efetuar o login com os eus dados de acesso.

Caso ainda não tenhas dados de acesso, escolhe a opção “Registar-se”. Vais receber a senha de acesso pelo correio.

Depois da sessão iniciada, na página principal do Portal, clica, por esta ordem, nos seguintes menus:

- Serviços

- Entregar

- Declarações

- Atividade

- Início de Atividade

- Entrega de Declaração de Início de Atividade

Abaixo explicamos como preencher esta declaração. Depois da declaração entregue, o processo está terminado. Simples, não é?

Como abrir atividade nas Finanças passo a passo

O preenchimento da declaração de início de atividade é bastante simples, e uma parte das informações solicitadas já se encontram previamente preenchidas. Apesar disso, existem campos de preenchimento obrigatório e de extrema importância. A seguir falamos sobre estes campos, no entanto, para uma explicação mais detalhada sobre cada um deles, aconselhamos a consulta do manual de início de atividade disponibilizado pela Autoridade Tributária.

Separador 1 – Est. Estável / Sujeito Passivo

No primeiro separador terás que preencher apenas o campo “Tipo de Sujeito Passivo”, selecionando uma das opções:

- Cat. B – Rendimento Empresariais: para venda e comercialização de mercadorias;

- Cat. B – Rendimento Empresariais e Profissionais: para venda e comercialização de mercadorias e serviços;

- Cat. B – Rendimento Profissionais: para prestação de serviços.

Separador 2 – Código CAE / CIRS

Neste separador deverás indicar quais os códigos que melhor se enquadram na atividade a desenvolver. É importante notar que a tributação dos rendimentos depende da escolha deste código, tendo em conta que cada atividade pode assumir uma tributação diferente.

Separador 3 – Atividade Exercida

Aqui deves preencher o campo “Data de Início de Atividade, indicando a data em que prevês iniciar a tua atividade. Na subsecção “IVA” preenche o campo “Volume de Negócios (Euro)” com o valor que estimas receber, desde o mês em que inicias atividade até ao final do ano. Na subsecção “IR” preenche o campo “Valor Anual Rendimentos Estimado (Euro) com o valor que estimas obter num ano civil. Se a previsão do valor anual de rendimentos do ano de início de atividade não ultrapassar 12.500 euros, ficas dispensado de fazer retenção na fonte.

Separador 4 – Oper. / Op. IVA / IBANs

Na subsecção “Tipo de Operação”, deves indicar se as atividades a desenvolver conferem ou não direito à dedução de IVA suportado na aquisição de bens e serviços para a realização dessas atividades.

Se sim, faz um visto na opção: “Tr. de bens e/ou prestação de serviços que conferem direito à dedução”. Se não, faz um visto na segunda opção: “Tr. de bens e/ou prestação de serviços que não conferem direito à dedução”.

Se desenvolveres, em simultâneo, atividades que conferem direito à dedução de IVA e outras que não conferem, faz um visto em ambas as opções. Se selecionares ambas, deves indicar de seguida, o método de dedução de IVA.

Na subseção “IBAN afeto à Atividade” insere o teu IBAN, para efeitos de reembolso de IVA e IR.

Separador 5 – Contabilidade

Seleciona o regime de contabilidade, conforme a melhor opção para abrir atividade nas Finanças. Vê a baixo as diferenças entre o regime simplificado e a contabilidade organizada.

Separador 6 – Opções IR / Repr.

Caso a morada do estabelecimento seja igual ao teu domicílio fiscal seleciona a opção “Sim”. Caso não seja, seleciona “Não” e indica a morada onde vais exercer a atividade.

Separador 7 – “Corpos Gerentes / RET”

Este separador não precisa ser preenchido.

Depois de passares por todos estes separadores, clica no botão “Gravar Ficheiro”. De seguida deves contactar a AT através do número disponibilizado no website (217 206 707), para confirmar que preencheste corretamente a declaração de início de atividade. Aproveita para esclarecer dúvidas sobre a declaração, se as tiveres. Depois de confirmado, clica em “Validar”, e depois em “Ok”. Por fim, clica em “Submeter”.

Deves guardar o ficheiro, disponível para download, no teu computador.

Campos importantes da declaração de início de atividade

# Código CAE ou Código CIRS

Os códigos CIRS identificam as atividades profissionais que podem ser exercidas pelos trabalhadores independentes. Dizem respeito a atividades de prestação de serviços com caráter artístico, científico ou técnico de qualquer natureza. Estes códigos constam da tabela de atividades anexa ao artigo 151º do Código do IRS.

Consulta aqui a lista de Códigos CIRS.

Por sua vez, os códigos CAE identificam as restantes atividades profissionais e as empresarias que dizem respeito a atividades do setor comercial, industrial ou agrícola. Estes códigos constam da lista de códigos CAE do Instituto Nacional de Estatística.

Consulta aqui a lista de Códigos CAE.

Importa referir que aquando do preenchimento da declaração de início de atividade, podem ser indicados códigos de ambas as listas, se aplicável.

# Regime de IVA ao abrir atividade nas Finanças

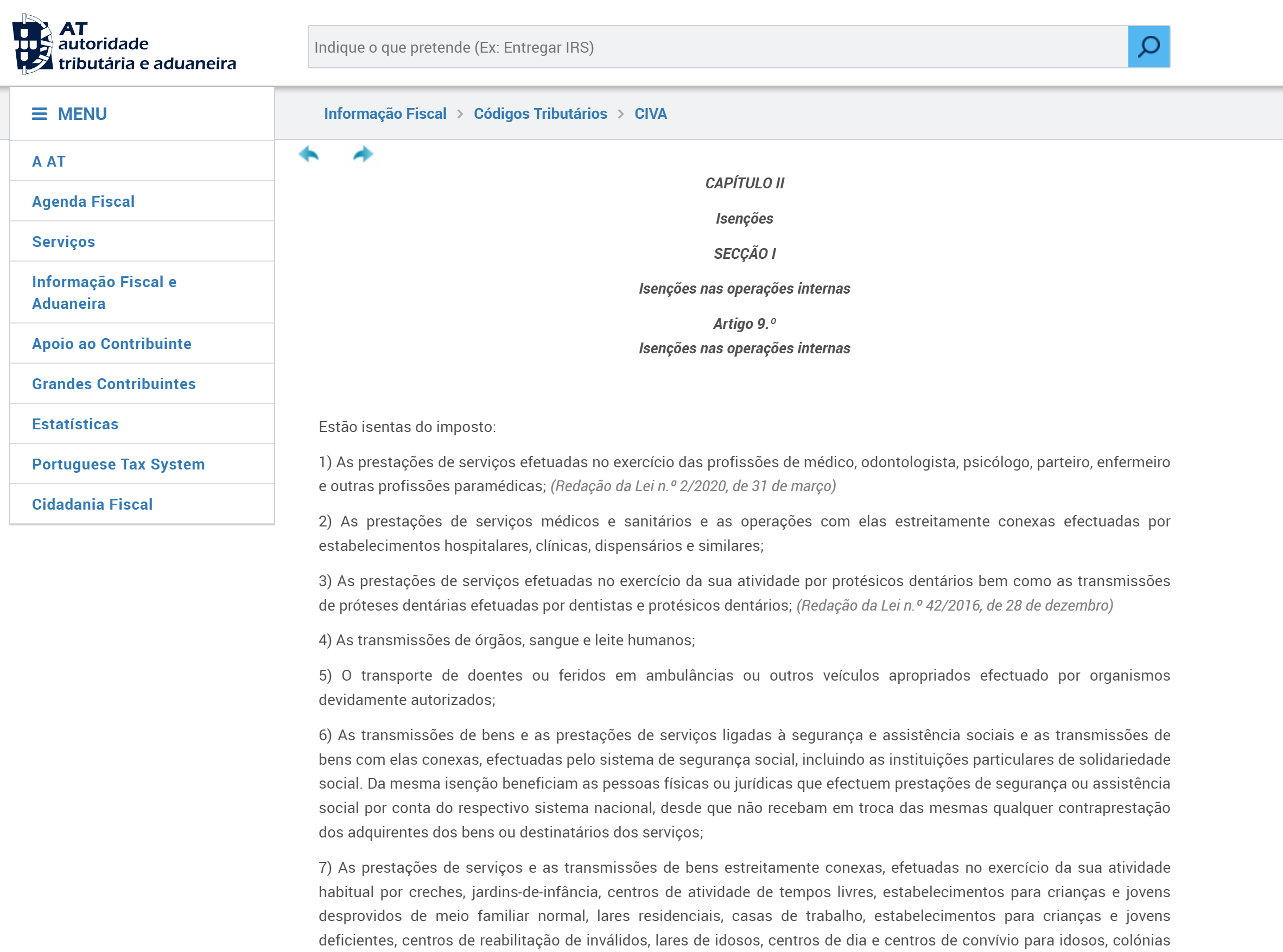

Existem dois regimes de IVA: normal e de isenção. No regime normal, deves cobrar IVA aquando da emissão das faturas, enquanto no regime de isenção não precisas de o fazer.

O regime normal aplica-se quando a faturação anual for superior a 12.500 euros. Caso prevejas um valor inferior a este, aplica-se o regime de isenção. Contudo, há uma exceção: as atividades previstas no artigo 9.º do Código do IVA beneficiam do regime de isenção, independentemente do valor anual do volume de negócios.

# Retenção na fonte de IRS

Como trabalhador independente também deves pagar IRS e terás de ser tu próprio a fazer a retenção na fonte. Isto acontece no momento da emissão do recibo verde, onde tens que indicar a taxa de retenção (consulta aqui as opções disponíveis).

No entanto, também pode existir dispensa de retenção se a previsão de faturação anual for inferior a 12.500 euros, tal como acontece com a cobrança de IVA.

# Regime simplificado ou contabilidade organizada

O regime de contabilidade organizada é obrigatório para profissionais com um volume de negócios superior a 200 mil euros anuais. No entanto, mesmo tendo uma faturação inferior, podes optar por este regime. Neste caso, terás que contratar um Técnico Oficial de Contas (TOC) que será responsável por tratar de todas as questões fiscais associadas à tua atividade.

E a Segurança Social?

Depois de entregue a declaração de início de atividade, ficas automaticamente inscrito na AT e na Segurança Social também, visto que, nesta situação, as entidades comunicam entre si.

Ao abrir atividade nas Finanças, como trabalhador independentemente, deverás consultar, mensalmente, as contribuições a pagar na plataforma Segurança Social Direta. Trimestralmente, estás sujeito à apresentação de uma declaração de rendimentos, segundo as quais as contribuições a pagar serão calculadas.

Como emitir Faturas

As faturas e recibos são emitidos através do Portal das Finanças: Menu “Serviços”, “Recibos Verdes” e “Emitir Faturas”, ou através de programas certificados.

É possível acumular trabalho por conta de outrem e atividade independente?

É, sim. Podes ter um trabalho dependente e abrir atividade nas Finanças caso pretendas obter uma segunda fonte de rendimento.

Para outras informações, lê o documento Dicas Sobre o Início de Atividade elaborado pela Autoridade Tributária.

{kind=link}